| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

一、 樂視網2012年度主要財務數據概述

2013年3月8日,樂視網發佈了截至12月31日的2012年年度的財務報告,同時公佈了審計報告。財報顯示,樂視網2012年度實現營業收入11.7億元人民幣,歸屬於樂視網股東的凈利潤1.9億人民幣。

二、 樂視網2012年Q4財務數據

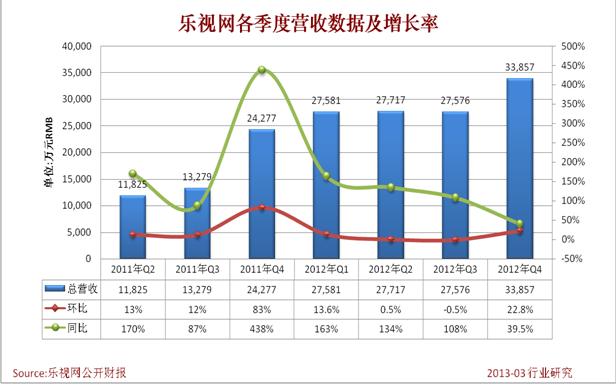

根據樂視網2012年度財報和季度財報計算,樂視網2012年Q4實現收入3.39億元人民幣,同比上升39.5%,環比上升22.8%;

2012年Q4,樂視網實現凈利潤6010萬元人民幣,同比上升37.5%,環比上升38.4%。凈利潤率比上季度上升2個百分點,達到18%。

2012年第四季度,樂視網毛利率為18.8%,毛利潤約8250萬人民幣。毛利率水平比上季大有提升,但較去年同期71.1%的毛利率水平仍有大幅度的下降。

三、 樂視網2012年度財務數據

2012年,樂視網發佈的經過審計的財報報告顯示,樂視網2012年度總收入116730.7萬人民幣,年增長率達95%。

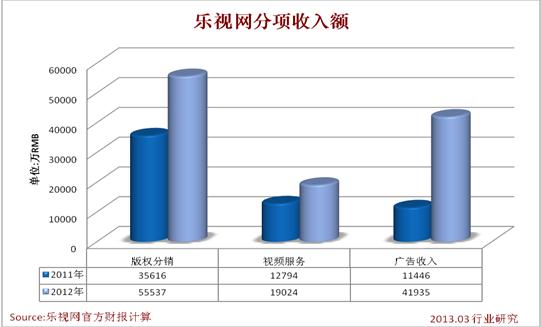

下圖表顯示樂視網分項收入,其中2012年度樂視網版權收入55537萬元人民幣,佔總收入48%;視頻服務收入19024萬人民幣,佔總收入16%;廣告收入41935萬人民幣,佔總收入36%。2012年度,樂視網廣告收入在總收入中佔比大幅度提升,由2011年的19%,提升至2012年的36%。2012年,樂視網廣告收入年增長率達267.6%。

樂視網版權分銷收入在總收入中佔比,較2011年的60%,下降至2012年的48%。版權分銷收益增長率也從2011年的572%,降至2012年的56%。

2012年,樂視網各項費用數據顯示,樂視網財務費用大幅度提升,該費用主要來自於高額負債所帶來的利息支付。

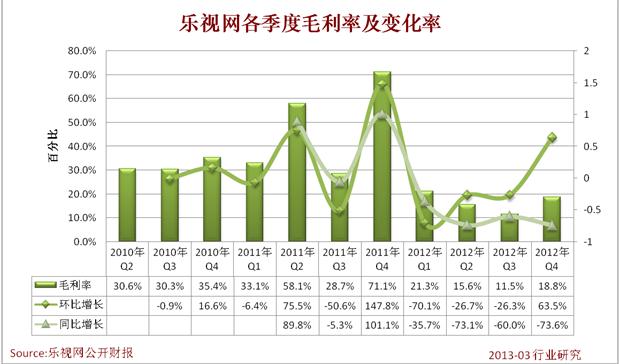

下圖表,樂視網歷年毛利率及毛利潤。總體看樂視網毛利率水平在下降。儘管樂視網伴隨著總收入的提高,毛利潤大幅度提高,但毛利率的下降也説明樂視網營收的增長被高額的成本增長所侵蝕。

2012年度,樂視網運營利潤增長率下滑明顯。説明樂視網的運營成本上升的壓力過高。

2012年度,歸屬於樂視網的凈利潤為19419萬人民幣,年增長率達48.4%,凈利潤率為17%。樂視網本年度凈利潤增速下滑明顯。

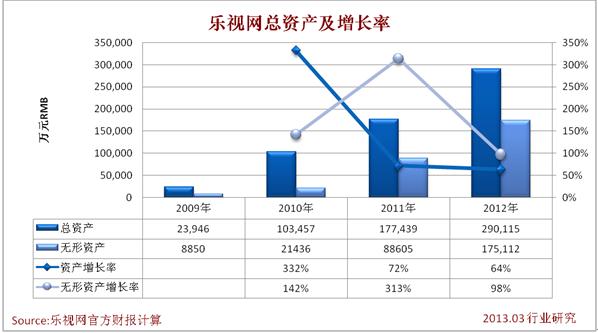

樂視網的資産增長速度較快,通過上市融資、銀行貸款、債券融資,樂視網不斷通過資本市場獲得資金,其中投資于無形資産的額度非常大。樂視網2012年度總負債約為16.28億人民幣,負債總額較上年增長127%。樂視網年收入還無法覆蓋負負債總額,實際資産為負。

下圖表樂視網2012年度現金流數據顯示,樂視網本季度用於經營的現金流凈值比前兩年大幅度減少,2012年度為6549萬人民幣。2012年度用於投資的現金流凈值比2011年度也有大幅度的減少。而2012年度來自於融資的現金流凈值大幅度提升(主要來自於2012年樂視網發行的公司債券)。從本期財報上看,樂視網目前現金和現金等價物約為1.9億人民幣。

四、 樂視網2013年發展戰略

在2012年9月,樂視網宣佈進軍互聯網電視後,即確定互聯網電視業務為戰略重點。2013年,樂視網宣佈與富士康科技集團達成戰略合作,由富士康為其代工樂視TV超級電視及互聯網機頂盒産品,其中樂視TV超級電視預計于2013年5月推出。樂視網搭載富士康為其定制的樂視TV的終端産品全套解決方案,順利的將其産業鏈延伸至電視端,完成對電腦、平板電腦、手機、電視等多屏的全面覆蓋。同時,樂視網預計此次推出的超級電視,將通過商業模式、盈利模式和營銷模式的顛覆,在家電産業中創造新的商業架構。

2013年,樂視網提出超級電視的發展戰略,在商業模式上,依託自主建立並不斷完善的産業鏈佈局,打造開放雲平臺,提供內容全面、性能高端的硬體和智慧系統終端,以及基於大屏的第三方應用商店。在盈利模式上,超級電視擁有"硬體收入+內容收入+應用分成+終端廣告"四重收入來源。在營銷模式上,以"網上銷售+旗艦店"為主的形式進行銷售,而售後維修和物流將採用外包的形式。這就是賈躍亭提出"樂視生態"的概念,即構建了一個從上遊內容生産,到內容平臺式集納,到CDN傳輸,再到終端設備覆蓋和外部應用輸入的完整生態。

但從資金上看,儘管2012年樂視網獲得融資凈值約7.18億,但截至2012年12月底,現金和現金等價物凈值僅為1.9億人民幣。資金困境依然是樂視網面臨的難題。

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號