| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

央視網特約

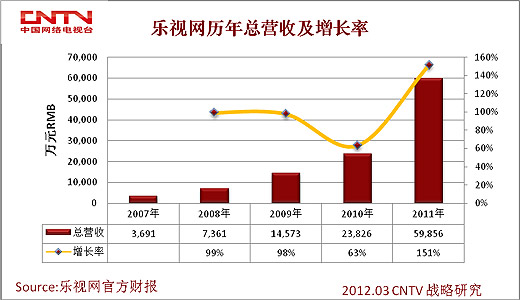

3月15日,樂視網發佈了2011全年未經審計的財報。2011年樂視網實現營業收入5.98億元,較上年同期增長151.22%;營業利潤為1.6億元,較去年同期增長121.27%;凈利潤為1.31億元,較上年同期增長87.05%;基本每股收益為0.60元,比去年同期增長55.72%。

樂視網從上市後通常採取公佈第一季度、半年度、第三季度、全年財報的方式(國內深交所上市),而第二季度和第四季度沒有獨立財報。單純從半年度和年度財務數據上很難準確確定其第二、四季度的財務數據。因此,本年度報告無法對樂視網季度財務數據進行分析。

1、樂視網2011年全年財務分析

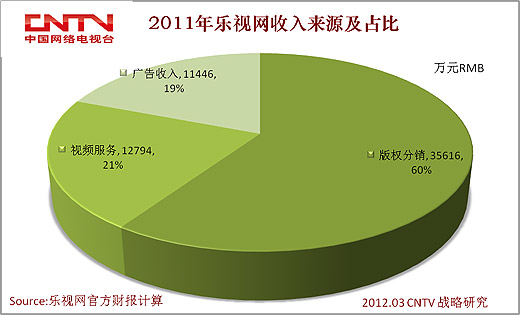

2011年度,樂視網實現營業收入5.9856億元RMB。其中,版權分銷收入為3.56億元,同比大增571.72%,佔總營收的比例為59.50%。高清視頻服務收入1.2億元,超清播放服務收入617.7萬元。這三項在樂視網業務收益構成中,以“網絡視頻基礎服務”為名目,獲營收4.84億元,佔總收入比重80%,比去年增長68%。其次是視頻平臺增值服務收入,此項目下顯示年度廣告收入達到1.14億元,同比增幅為69.9%,佔比總營收的19%。從財報營收數據看,樂視網在視頻網站上遊(版權營收)領域的優勢明顯。

樂視網本期財報顯示,截至2011年末,樂視網擁有電影版權超過4000部,電視劇版權超過70000集。同時,樂視網宣稱已經掌握了2012年熱播影視劇60%以上的獨家網絡版權、2013年熱播電視劇40%-50%以上的獨家網絡版權。

年度財報顯示,樂視網2011年度僅版權費用就增加了7.98億元,而版權攤銷費用增加了1.20億元。據樂視網財報註釋,其版權攤銷期為十年,預計未來樂視網成本攤銷將持續增長,帶來分銷業務毛利率下滑。

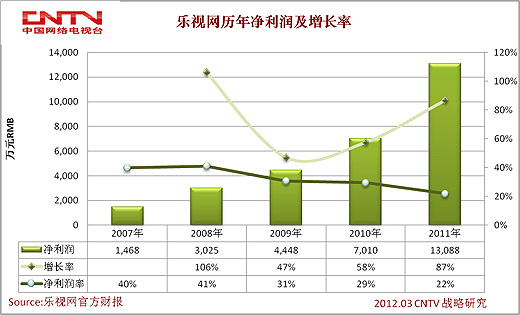

2011年財報數據顯示,樂視網凈利率已由2010年底的29.42%滑落至21.87%。儘管2011年度凈利潤額1.3088億元,比上年增長了87%,但凈利潤增長速度遠低於營收增長速度。這説明樂視網受版權成本拖累,以及視頻運營費用居高不下。

下圖顯示,2011年樂視網版權分銷收入3.5616億元,佔營收總額的60%;廣告收入1.1446億元,佔營收總額19%。

據樂視網財報透露其3.56億元的版權收入中,超過一半來自前五名客戶。這五名客戶分別是奇藝、PPTV、優酷網、搜狐視頻以及迅雷。五家合計支付給樂視的版權費用達到2.21億元,其中以奇藝6665.93萬元居首,為樂視貢獻了11.14%的營收。

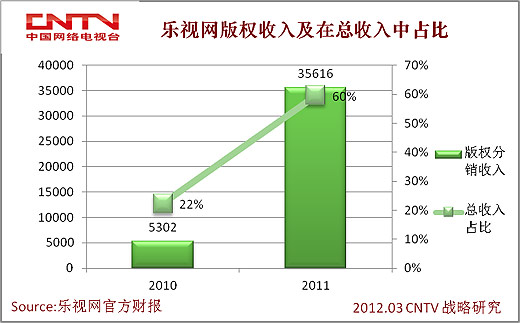

下圖為樂視網版權收入及在總營收佔比,在2010年及2011年對比。

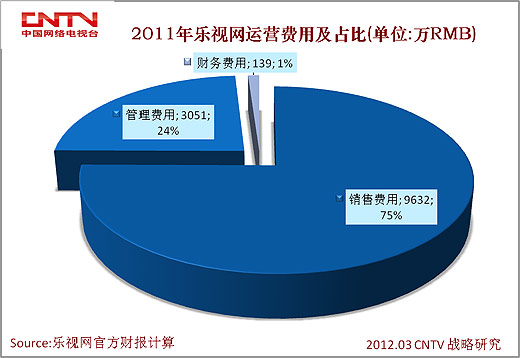

樂視網營業總成本為2.75億元RMB(在此要特別註釋,樂視網的版權購買不計錄在成本科目下,而是記錄在資産報表的無形資産科目中),同比增幅為242.94%,遠高於營業收入的增幅;三項費用(銷售費用、管理費用、財務費用)則高達1.28億元,同比增幅為75.34%。其中,管理費用增幅最高,達到162.94%。下圖為樂視網2011年三項主要運營費用及佔比。

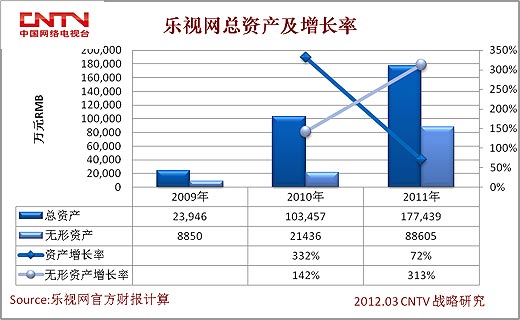

樂視網2011年無形資産總額8.86億RMB(其中7.98億元為新增的版權費用),在總資産中佔比高達49.9%。2010年其無形資産價值2.14億,佔總資産價值20.7%。下圖為樂視網無形資産與總資産數額,以及各自增長率數據。

2、樂視網杜邦比率系數及其他重要數據

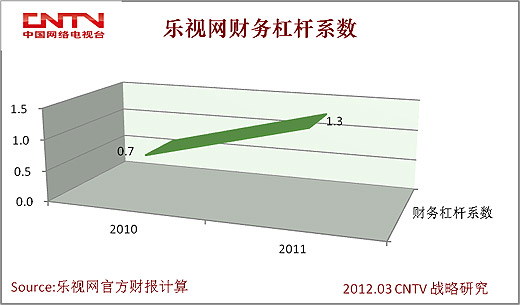

樂視網2010年8月在深交所掛牌上市。根據樂視網官方公佈的2010年度財報計算,當年財務杠桿系數僅為0.7,即每投入1元,僅能帶來0.7元資産,即投資1元,資産凈損失0.3元。而2011年財務杠桿系數增至1.3,即每投入1元,可帶來1.3元的資産,資産凈增值0.3。

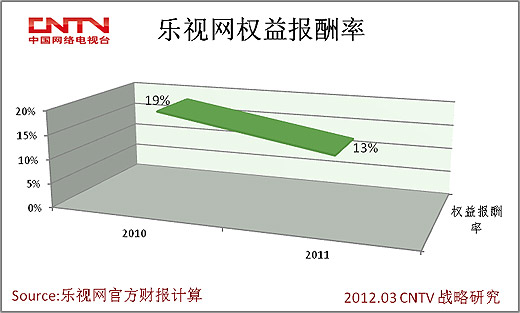

樂視網權益報酬率,則由2010年的19%,下降至2011年的13%。這説明2011年投資人每投入1元,僅能的0.3元的收益。

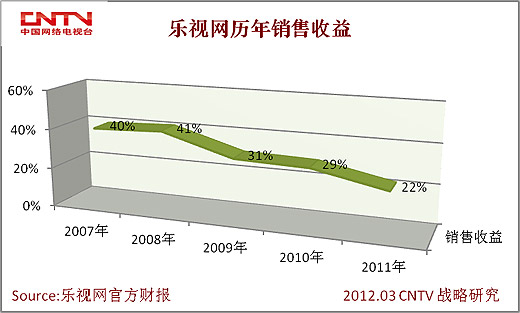

下圖是樂視網歷年銷售收益(凈利潤率)情況。我們看到該數據幾乎是遞減的。尤其是2011年減至22%,這在互聯網企業中屬於中低水平,但在網絡視頻行業樂視網則屬於唯一盈利企業。但必須強調的是,樂視網以國內的會計準則計算財務數據,這跟在美國上市的公司數據無法相比較。可以肯定,樂視網如果以美國會計準則計算,其綜合財務報表會呈現嚴重的虧損。其次,樂視網購買的版權期一般是3—7年,但其分銷合同則基本是每年一簽。而版權折舊是十年期。這意味著幾年後版權時效熱度降下來後,攤銷還要繼續下去,公司只能依靠資本市場不停地融資才能維持。目前樂視網銷售收益的降低也説明其運營成本,尤其是版權成本造成的盈利性壓力加大。

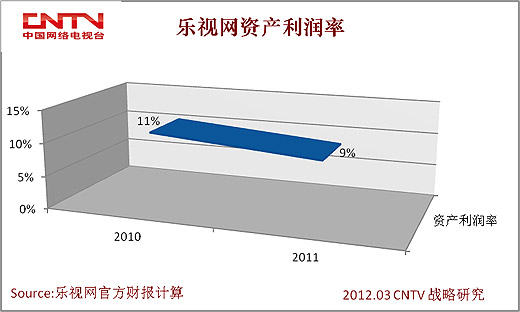

下圖資産利潤率,也由2010年的11%,下降至9%。

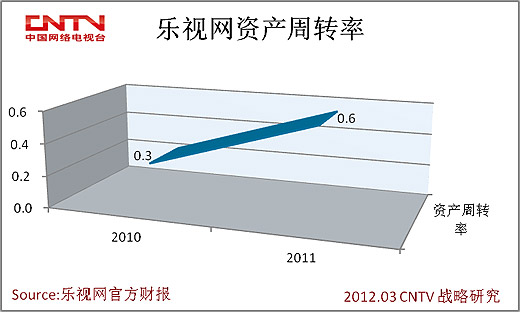

下圖顯示樂視網資産週轉率由2010年的0.3,增至2011年的0.6。這説明,樂視網2011年每投資1元可以帶來0.6元的銷售額。

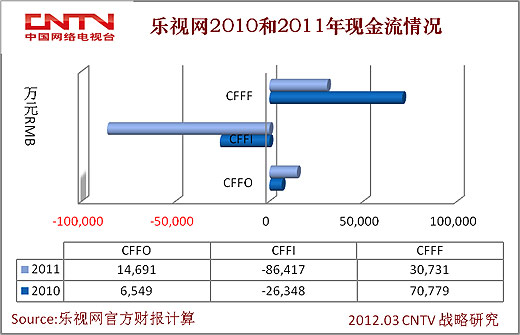

根據樂視網財報現金流量表公佈的數據計算,下圖表為近兩年樂視網現金流情況分析。首先,用於經營的現金流凈額(CFFO),2011年1.469億,比上年增長124%,説明樂視網業務擴大,尤其是增加版權購買力度;其次,用於投資的現金流凈額(CFFI),2011年高達8.64億,比上年增長228%,這説明樂視網在擴大長期投資,以及快速擴張並增加新的業務項目,表現出擴大發展的積極態勢;最後,用於融資的現金流凈額(CFFF),2011年為3.07億,比上年下降了57%。由於樂視網2010年8月IPO,一次性融資額7.3億。儘管2011年也獲得幾次成功融資,但融資總額和實際到款情況下降,造成融資現金流降低。我們從市場信息看到樂視網從2011年至2012年在積極地推進融資。

樂視網本期財報顯示,其現金和現金等價物為1.33億,比上年5.43億下降了75.5%。從樂視網利潤報表和資産報表計算,樂視網2011年實際資産-1.19億。

樂視網財報顯示,截至2011年12月31日,樂視網負債總額為7.17億元,同比驟增671.61%。其中,九成以上為流動負債,短期借款金額則為3.4億元。這意味著,在不到兩年的時間裏,樂視網累計融資近11億元,其中包括6500萬元的長期借款。除此之前,2012年度樂視網在醞釀4億元的公司債融資計劃。

3、樂視網2012年發展規劃

在談到2012年以及未來的發展戰略時,樂視網稱,公司擬通過未來三年的穩健發展,由之前的純粹版權分銷改為“雲視頻”平臺合作輸出,通過構建開放的“雲視頻”平臺,為企業或個人提供“雲視頻”存儲和分發服務,同時為PC、手機、PAD及TV用戶提供正版高清長視頻服務,發展成為中國最大的網絡視頻服務提供商,形成“平臺+內容+終端+應用”的商業模式。

為此,2011年樂視網推出超清機頂盒,並在2012年年初與CNTV(中國網絡電視臺)達成戰略合作,合力開拓互聯網機頂盒市場。樂視網向CNTV提供互聯網電視視聽內容及相關産品,CNTV進行播控審核。由樂視網提供內容分發資源的合作項目,將在上海、杭州、長沙等地率先投放市場。

對於IPTV業務的發展,民生證券分析師李峰認為,超清機業務將成為樂視網未來新的盈利增長點,但業內認為超清機定價較高,且需要依賴IPTV大規模和商業模式的成熟,因而超清機的業績未來還有很大的不確定性,短期內樂視網仍將依賴版權分銷業務。

在2011年底,樂視網對外發佈了2012年營銷“全戰略”。即,通過最全影視庫、最完善的平臺佈局,助力廣告主打造強勢品牌。

樂視網COO劉弘表示,視頻網站間的競爭最主要的是內容和用戶體驗上的比拼。隨著各大視頻網站紛紛在熱播影視劇上投入重金,內容呈現同質化趨勢,而要在競爭中處於優勢地位,必須重視差異化競爭。只有擁有最“全”的內容,才能提高用戶黏性,提升品牌認知度。樂視網預先鎖定了2012年熱播影視劇獨家網絡版的50%—60%以及2013年熱播影視劇獨家網絡版的40%—50%。鞏固行業最“全”版權庫龍頭地位,並利用這一優勢,進行一系列營銷戰略。

在用戶體驗方面,樂視網逐步完善CDN佈局,確保視頻的清晰度和流暢度。

2012年,樂視網除繼續加大版權採購力度,鞏固內容上的優勢地位外,還將拿出更多的影視劇進行獨播。劉弘表示,已儲備的209部獨家版權影視劇中,樂視網將拿出100部,超過3000集進行獨播。這意味著,用戶只有通過樂視網的平臺才能看到這些影視劇。

此外,樂視網還將加大“樂視製造”的投入力度,在網絡劇、微電影、自製欄目等領域發力。樂視網兄弟公司樂視影業投資及自製的影視劇也將對樂視網獨家內容進行強力支撐。

(本文論述只代表作者個人觀點,不代表本媒體立場。轉載請註明作者與出處。)

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號