□日信證券 徐海洋

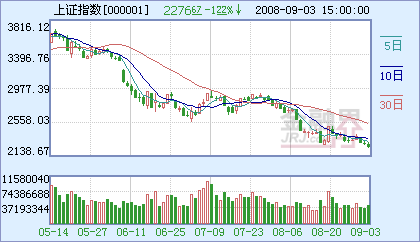

油價回落沒有改變市場的疲弱狀態,昨日A股市場繼續下跌,指數下探2248.07點,距離2001年高點僅一步之遙。儘管尾盤市場有所拉高,但面對迷茫的宏觀形勢和沉重的限售股解禁陰影,我們仍無法對市場未來走勢轉向樂觀,A股市場陷入長期震蕩過程的可能性也無法排除。

A股市場在不到一年時間裏跌幅超過60%,創造股市跌幅之最。但目前國內外經濟環境並不支持股市出現明顯上升行情。7月中旬以來,原油、金屬期貨大跌與美元指數重新走強,成為金融領域新的變化。供求變化是影響大宗商品價格的基礎因素,經濟增長預期則在很大程度上決定了市場需求。從全球範圍看,歐元區、日本、英國等二季度GDP增速已經開始下降,雖然美國修正後的二季度經濟增長數據(3.3%)遠高於此前的1.9%,但這主要源於凈出口大幅上調的貢獻,消費和投資仍然疲弱,7月消費支出環比名義上升0.2%,剔除通脹後實際下降0.4%。

在外匯市場上,美元指數從7月15日最低71.33點上升到目前的78.65點,30余個交易日最大升幅超過10%,創出歐元出現以來最大階段升幅,美元見底信號比較清晰。但美國國內經濟形勢尚不明朗,房地産市場未有明確見底信號。從這個意義上講,美元反彈並不是意味著美國經濟已經擺脫疲軟之勢,更多可能是對歐洲、日本等其他主要貨幣區經濟更快惡化的相對反應,消除通脹最終可能以犧牲經濟增長為代價。

作為主要的大宗商品消費國,我國也面臨經濟增速放緩的困境。8月份我國製造業採購經理指數(PMI)為48.4%,與上月持平。自05年以來,該指數首次達到50%以下的低位水平,GDP增速連續下滑的調整態勢仍在繼續。與此同時,國內PPI高企的通脹預期最終可能會以經濟適當減速加以化解。從“雙防”到“一保一控”的變化,既是政策的調控防線,也反映了其對經濟形勢的基本判斷。

雖然市場估值已經低至千點水平,但內外圍經濟的不確定性已經對估值基礎構成威脅。而規模龐大的限售股,也成為市場信心的持續壓力。目前兩市綜指流通股本為0.626萬億股,而總股本有2.40萬億股,不考慮新股發行,未來1-2年市場規模將達到現在的3.8倍以上。在供給巨大的情況下,只有超強預期才能吸引資金穩定入場。目前來看,這種契機還沒有出現。

大跌後部分短期資金再現活躍之勢,但目前市場仍找不到持續做多的理由。雖然歷史不會簡單重復,但1992年後日經指數8年震蕩下跌,1987年後台灣股市調整10年的情形也當引起我們足夠的重視。

搶 眼 新 聞

|

|

|

|

|

|

|

|

|

|

|

|

責編:韓文燕

中國中央電視臺 版權所有

京ICP證060535號 網絡文化經營許可證文網文[2010]024號

網上傳播視聽節目許可證號 0102004 中國互聯網視聽節目服務自律公約