原標題:

自2012年起動力煤價格一直由於供給寬鬆以及宏觀經濟不景氣而不斷回落,2013年宏觀經濟有所回暖,動力煤在需求因素支撐的背景下走勢也有所回升,但是産能過剩的問題仍然存在。國家也出臺了相關改革措施,但效果將是循序漸進的。預計動力煤在2014年仍要面對如何化解多餘産能的問題,價格上半年仍見低迷,可能會跌至540下方,下半年或因需求提振而有所好轉。

行業改革或將緩解産能過剩問題

國內産量:2013年稍有回落

我國煤炭産量因為宏觀經濟的發展,經歷了黃金十年,從圖中可以看到,我國煤炭産量自2000年開始,就以明顯的漲幅在不斷增加,然後在經歷了2012年的不景氣之後,煤企出現大範圍的虧損,産量也開始有所回落,從2013年3月開始累計産量同比增速呈現負值,産量開始減少。但是,隨著動力煤價格2013年10月開始快速反彈,我國煤炭主産地之一的內蒙古煤炭産量火箭般地增加:11月內蒙古煤炭産量突破1億噸,達到了1.13億噸,環比增加36.2%,同比下降8.57%,創下2013年新高。

在我國原煤産量中貢獻最大的是內蒙古、山西和陜西三個地區,其中內蒙古原煤産量佔我國原煤總産量的30%,山西佔比25%,陜西佔比13%,三者總計約佔我國原煤總産量的68%。2013年1~10月,我國山西煤炭産量7.8億噸,去年同期7.5億噸,同比增長4%;內蒙古2013年1~10月産量7.9億噸,2012年同期8.5億噸,同比增加7%;山西2013年1~10月煤炭産量4億噸,2012年同期3.8億噸,同比增長5.87%。2013年10月,我國原煤累計總産量30.86億噸,2012年10月我國原煤累計産量30.96億噸,同比增速-0.3%,在行業産能過剩以及企業利潤虧損的情況下,産量有所回落,但是隨著11月份煤炭價格上漲,預計11、12月份總産量又將出現反彈,2013年12月我國原煤總産量或將達到37億噸。

針對煤炭産量無序增長

紛紛出臺措施

山西省煤炭工業廳2013年10月份發佈《關於全省建設礦井全部停建進行安全大整頓的通知》,要求全省所有建設礦井(包括新建、兼併重組整合、持證改造等各類在建礦井)一律停止建設,進行全覆蓋安全大整頓。山西這次煤炭企業安全大整頓的時間會較長,要求也會非常嚴格,預計此次大整頓會持續半年左右。目前山西省證件齊全的生産礦井不足400座,産能約為6億噸,實際産量約為7.5億噸。按照持續半年時間計算,預計將減少有效供應8000萬噸。

國務院近期關於化解産能嚴重過剩矛盾的總體要求中提到要嚴格新建煤礦準入標準,停止核準新建低於30萬噸/年的煤礦、低於90萬噸/年的煤與瓦斯突出礦井。新建煤礦必須嚴格履行基本建設程序,嚴肅查處未批先建、批小建大等違規行為。要從完善安全生産管理入手,逐步淘汰9萬噸/年及以下煤礦,重點關閉不具備安全生産條件的煤礦,加快關閉煤與瓦斯突出等災害隱患嚴重的煤礦,並鼓勵煤炭企業兼併重組,以大型企業為主體,在大型煤炭基地內有序建設大型現代化煤礦,促進煤炭集約化生産。這一舉措也有益於煤炭行業的改革轉型、整合資源,控制産能過剩的局面。

進口衝擊著國內煤炭市場

2013年進口高於預期

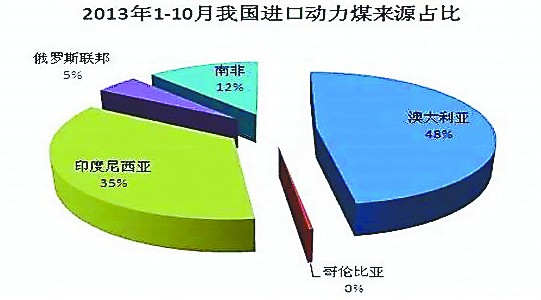

因煤炭在世界範圍內分佈比較廣泛,而且運輸成本較高,所以各國煤炭生産一般用於自身需求,全球煤炭貿易量相對於消費量來講並不大。加上運輸成本較高,國際煤炭貿易一般發生在鄰近的國家之間。從貿易流向看,印尼和澳大利亞是中國、日本、韓國的主要進口煤來源地;俄羅斯、美國、哥倫比亞、南非的煤炭則主要出口到歐洲、南美等地,少部分出口到亞太地區。截至2013年10月份,我國主要的煤炭進口來源地是澳大利亞,佔比48%,印尼,佔比35%;南非,佔比12%。

2013年以來世界經濟低迷的態勢並未改變,受國際經濟大環境影響,加之頁巖氣擠佔電煤消費量,全球煤炭需求低迷,國際煤炭供大於求的局面依舊,價格也一直維持在低位,煤炭進口的大量增加給中國帶來了充足的煤炭供應。2013年1~10月我國動力煤進口均價為每噸89.8美元,同比下跌13.1%。而2013年前11個月,尤其是11月,隨著我國動力煤價格抬升,進口煤價格優勢再度顯現,進口量迅速增加。據統計,2013年1~10月份我國動力煤累計進口量為9120萬噸,2012年同期為7879萬噸,2012年全年動力煤進口量為1.01億噸,2013年國內累計煤炭進口量已經接近2012年總和,預計全年的煤炭進口量或將達到3.2億噸。

2014年國內需求難以回落

財政部網站日前公佈《2014年關稅實施方案》,明確2014年將對各種煤炭品種,包括“未製成型的無煙煤,不論是否粉化”、“煉焦煤”、“其他煙煤”、“未製成型的其他煤,不論是否粉化”、“煤磚、煤球及類似用煤制固體燃料”、“煤制焦炭(1358,-1.00,-0.07%)及半焦炭不論是否成型”執行進口商品暫定零稅率。這一舉措也有利於煤炭進口。因為目前亞太地區煤炭消費量已佔世界能源消費總量的一半以上,未來煤炭消費增量仍集中在該地區,尤其是中國國內沿海地區,以廣西廣東為主,近年來已經習慣使用進口煤,在進口煤成本沒有太大改變的條件下這一習慣較難改變。

但近年來,主要煤炭出口國出於對資源環境的保護和增加財政收入的考慮,不斷出臺相關政策,限制煤炭出口。印尼政府還計劃在2014年將煤炭開採稅提高到10%~13.5%。煤企成本提升,煤價勢必向下游轉嫁。

國內環保及商檢力度的加大會導致低質動力煤進口增速明顯下降。國內環保壓力十分嚴峻。2012年政府既定的降低單位GDP能耗、單位GDP二氧化碳排放量與氮氧化物排放目標均未實現。“十二五”節能減排目標更加嚴格,到2015年,全國萬元GDP能耗將下降到0.869噸標準煤,比2010年的1.034噸標準煤下降16%,比2005年的1.276噸標準煤下降32%。目前,政府已出臺強制檢驗進口褐煤質量的政策,相關環保標準也將陸續出臺。隨著環保標準的日益提高,低質煤炭進口將受到限制。

搜索更多 動力煤 煤價格 的新聞

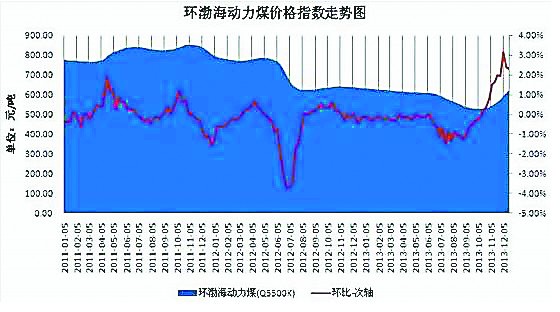

- 2013-11-22 09:00:00 [交易時間]行業異動:環渤海地區動力煤價格連漲6周 20131122

- 2013-07-09 13:59:39 [視頻]環渤海動力煤價格近一年下降逾一成 20130709

- 2013-06-20 09:58:44 [財經早班車]環渤海動力煤價格再跌0.49% 20130620

- 2013-06-06 00:00:00 [財經早班車]動力煤價格初止跌跡象 20130606

- 2012-08-31 14:51:08 [視頻]環渤海動力煤價格首現反彈

- 2012-03-29 11:02:39 [投資晨會]環渤海動力煤價格小幅上漲

- 2012-02-10 15:16:27 [數據雷達]郝徵:極寒天氣並未造成動力煤價格上漲

- 2011-10-27 14:14:39 853元/噸 環渤海動力煤價格連漲8周

- 2011-05-03 10:23:39 動力煤價格創兩年半來新高

- 2013-11-28 09:27:23 [交易時間]投資晨會 環渤海動力煤價格實現7連漲 20131128

京公網安備 11000002000018號

京公網安備 11000002000018號