□宏源證券(000562)研究所 黃文濤

2010年債券市場總體趨勢將是向下運行,但大趨勢中包含小趨勢和更小的起伏,猶如大海在退潮時,會一波一波退去。我們要做的,就是在退潮中找尋珍貝。

溫和增長與低通脹並存

明年拉動經濟增長的三項需求中,政府投資和房地産投資將扮演雙引擎,拉動固定資産投資增長25%左右;在促消費政策支持、經濟帶動和收入分配機制改革的推動下,預計消費增長將超過17%;出口將在全球經濟的再平衡中艱難突圍,有望實現10%以上的增長。預計明年GDP增長前高後低,全年增長9%左右。

通脹方面,明年CPI將呈現倒“U”走勢,2月份顯著升高,而後相對平穩,6、7月份達到全年高點,下半年逐步回落,預計全年CPI約3%。

貨幣政策方面,明年適度寬鬆貨幣政策將漸進、溫和退出。上半年政策調整仍然處於初級階段,出現政策轉向的概率幾乎為零。預計一季度結束前,央行仍會以數量型微調為主,主要是信貸指導、發行定向央票和公開市場操作等。隨著經濟增長確定性增加,不排除提高央票發行利率和回購利率。一季度後,當銀行新增貸款高速增長,而國際收支順差導致流動性過剩出現的時間早于預期,則二季度可能開始上調存款準備金率。

雖不排除加息可能,但我們認為加息概率並不大。首先,明年出現經濟過熱、投資過熱的概率微乎其微,相反,加息還會重創民間投資。其次,明年出現嚴重通貨膨脹的可能性較小。第三,加息會導致更多熱錢涌入,進一步推高資産價格,擴大資産價格泡沫。第四,我國對擠壓資産價格泡沫有許多其他貨幣、信貸可選措施。

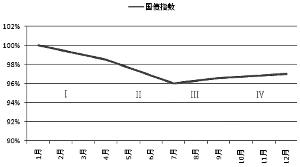

債券指數總體向下

明年債券指數變化的總體趨勢是向下運行的,但大趨勢中包含小趨勢和更小的起伏,猶如大海在退潮時,會一波一波退去,而不會瞬間退潮。

第Ⅰ階段,由於銀行新增貸款迅速增加,銀行可用資金較少;投資的迅速增加和消費的良好表現,使市場對GDP增速預期變得樂觀;CPI繼續緩慢回升。債券指數開始轉升為降。第Ⅱ階段,由於GDP快速增長變為現實,信貸超預期增長,央行可能上調存款準備金率,市場資金趨緊,M1、M2增速下降,而CPI和PPI達到全年最高點,通脹預期強烈。債券指數開始加速下跌。第Ⅲ階段,市場産生GDP增長減緩的預期,銀行由於信貸下降和資本金管理等原因,産生了配置債券的新的壓力和動力;CPI和PPI增速放緩,通脹預期減弱,市場開始恢復,債券指數掉頭向上。第Ⅳ階段,隨著人民幣升值預期越來越強烈,熱錢不斷涌入,資産價格泡沫越來越大,我國可能會採取匯率調整和更為嚴厲的對衝手段,貨幣供應量也會適度收緊,但經濟面臨更大的變數,CPI也度過年內高點,銀行配置債券的壓力加大。總的來看,債券市場穩中偏強,債券指數略微向上。

我們相信,影響指數變化的變量出現的時間或許與我們預計有所差異,但這些變量對指數作用力的方向是確定的。

在債券市場整體為熊市的大背景中,我們建議投資者抓住階段性的交易機會和局部熱點。

對於交易型投資者,建議首先繼續關注3-5年國債,其更具防禦價值和交易機會。其次,關注5年期銀行間政策性金融債。第三,明年第二季度前後,建議關注以SHIBOR和回購利率為基準的浮動利率債。如果出現加息的跡象,建議投資者在加息時間窗口臨近時關注以一年定存為基準的浮動利息品種。

對於配置型投資者,我們認為逐漸進入了相對有利的配置時機。目前5年期以上的國債和政策性金融債的到期收益率已經高於過去4年的平均水平,而且明年債券收益率上升的趨勢已定,投資者可以擇機配置5年期以上的國債品種和政策性金融債品種。

責編:張福偉

第1/1頁

相關鏈結:

- 正確認識公司債券 把握債市投資機遇 2009-12-22

- 投資類賬戶忙購券 年末債券一市兩景 2009-12-22

- [視頻]國開行:未投資迪拜世界和迪拜政府債券 2009-12-3

- 工中交招四行未持迪拜世界債券 2009-11-28