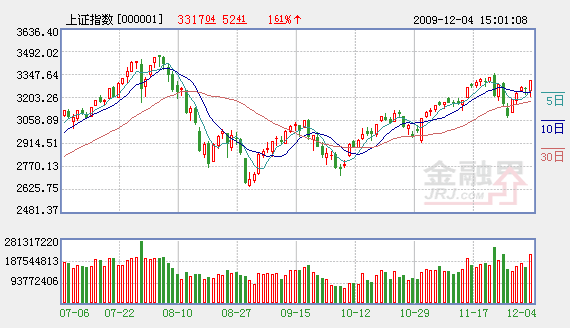

上周兩市均以超過7%的反彈幅度收復失地,截至週五收盤,上證綜指重上3300點整數關口,兩市合計量能較前一交易周略有縮減,而市場風格快速轉換導致上周下半周股指盤中振幅加大、個股表現異同。我們認為,隨著中央經濟工作會議的召開,基本面因素將趨於明朗,市場在經歷前期的大幅調整後快速反彈,權重股初步企穩一定程度上消除市場疑慮,使得股指繼續上行的要求加大,但一些潛在因素的變化會對短期上攻速率有所改變,市場風格轉換根基的形成並不牢固,且本週 “擴容”壓力的陡然增大亦會造成股指盤中振幅加劇。

一方面,熱點週期從中小板品種轉換為大盤藍籌股的根基尚不穩固。盤面上觀察,周初個股普漲帶動各板塊指數出現的較為明顯的超跌反彈,短線資金對於成長性板塊的關注並不明顯,而是選擇更多如農林牧漁、商業連鎖、鐵路基建等低成本的防禦性品種介入,中小市值個股的報復性反彈難成持續表現。從指數表現看,全年業績增長較為明顯的醫藥、機械、IT,以及電子指數周漲幅均不足6%,明顯落後於同期指數表現,説明前期指數的大幅下挫使得中線資金謹慎心態加重,對於後期市場所能形成的反彈趨勢尚存疑慮。這種情形下,熱點表現難免呈現出快速輪動的切換格局。

上週五尾盤金融、地産、石化類權重股合力放量上行,拉動上證指數收復3300點時,多數個股卻大幅回調出現跌多漲少的局面。其中,金融股佔比較大的銀行股因融資壓力上周前四個交易日表現疲弱,隨後銀監會明確四大行資本金最低資本充足率提至11%,似乎緩和市場對大型銀行再融資需求的擔憂,但是否是為保障明年上半年銀行放貸再鋪前言,我們不妨拭目以待。此外,之前率先進入盤整格局的地産股表現差強人意,地産指數超過5%的反彈幅度,量能明顯萎縮、僅與前期調整期持平,房地産行業政策調控的不穩定因素使産銷售情況難以出現價增量漲的良性格局,相對阻礙場內資金對其關注度。我們認為,當前市場風格從前期漲幅較大的中小市值品種轉換為大盤藍籌股,還處於逐步構建的動蕩時期,其他如煤炭、汽車、電力板塊的藍籌品種難以形成支撐市場大幅上揚的潛在推動力,熱點轉換的太過突然同時也表明市場對於補漲行情的確認仍存疑慮。

另一方面,本週所開啟的12月“擴容”之潮來勢洶洶。11月持續以來的限售股解禁壓力未見緩和,歇伏已久的大股東減持意願在市場補漲後有所抬頭。還應看到的是本週IPO,除中盤的深圳燃氣及七隻小盤股外,還有募資超過百億的大盤股中國重工。預計上半周新股的融資規模就可以達到185億元,全周凍結資金或超萬億,大盤股與中小企業板新股同日發行可見IPO加速高於往常。在股指沒有形成較為明確的突破之勢時,新股IPO會分流相當一部分觀望市場的短線資金的介入。

技術上指數中期走勢向好,但上證指數未能有效突破120周K線壓制,滬深兩市在上周形成較為明顯的差異化走勢,部分指標的背離還需要在本週走勢中繼續修復。熱點在未完成權重及非權重的有效轉換之時,指數的震蕩幅度還會加大,對於投資者而言仍要輕倉操作,倉位品種的選擇適度集中。短線把握好股指的進攻節奏,對一些突破新高停滯不前的個股不妨考慮先行減持,採用滾動操作的策略不斷降低手中持倉成本。

責編:龐帥

第1/1頁

相關鏈結:

- 本週佈局10大行業暴漲股(附股) 2009-12-7

- 二八轉換 佈局四大類23隻股 2009-12-7

- 基金 忽悠 那點事兒 指數基金 宣傳水分 大揭秘 2009-12-7

- 哥本哈根氣候峰會今開議 投資機會全掃描 [附股] 2009-12-7

- 博弈各方放棄題材股 收官之戰藍籌定調 2009-12-7