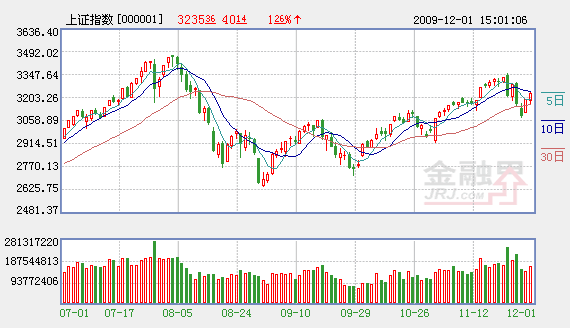

據新聞晨報報道,在藍籌股先抑後揚的帶動下,上證綜指昨日再度收陽,全日報收于3235點,上漲40點,漲幅為1.25%;深圳成指報收于13682點,上漲195點,滬市成交1948億元,較上一交易日放大近兩成。

週二股指早盤微幅低開,開盤後股指在券商、鋼鐵、有色金屬等板塊的帶動下,一度衝上3200點,但銀行、地産以及煤炭石油板塊表現低迷,拖累股指,兩市隨後衝高回落;午後鋼鐵股漲幅繼續擴大,造紙印刷板塊放量拉升,漲幅快速躍居榜首,市場做多熱情重新點燃,銀行、地産、煤炭石油板塊也開始反彈,股指震蕩回升,盤中最高觸至3240點,兩市最終仍然以接近全日的最高點位報收。

消息面上,據中國物流與採購聯合會12月1日發佈的數據顯示,11月份,全國製造業採購經理指數(PMI)為55.2%,與上月持平。該指數已連續九個月位於臨界點——50%以上,這表明我國刺激經濟增長的宏觀調控政策收效顯著,國際金融危機對我國經濟發展帶來的異常波動已基本消除。

在經濟數據繼續向好之時,機構也對跨年度行情持樂觀態度。鵬華基金日前發佈的報告認為,在明年中期之前,難以看到美聯儲採取實質性的收縮流動性的措施,世界範圍內的流動性充裕將得以維持;中國經濟明年在增速上呈現前高後低的特點,股票市場對明年的經濟增速提前反映,出現跨年度行情的概率較大;消費與資源品將是明年兩大投資主題。

而長信基金的李枝蓬指出,今年剩下的一個月以及明年初,在宏觀政策環境沒有明顯變化和流動性繼續充裕的情況下,上市公司的業績改善會比較明顯,這些都是支持股市繼續向好的原因。可見,從中短期來看,市場大趨勢可能會繼續向上。

經過本週連續兩個交易日的大幅反彈之後,深綜指、深成指和中小板指數都逼近了上周的高位區域,而上證綜指表現相對滯後,説明藍籌股有待進一步的發力。不過,也有報道指出,深交所最新投資者行業分類持股統計顯示,10月份,各類機構投資者對金屬、房地産和金融行業的持股比例上升幅度最為明顯。這些均説明儘管市場表現不盡如人意,但機構投資者已在積極的調整倉位。雖然短期連續上漲後難免出現震蕩,但大盤總體可能仍將保持震蕩上行的趨勢。

(聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,不代表本網觀點,不構成投資建議。投資者據此操作,風險請自擔。)

責編:張福偉

第1/1頁

相關鏈結:

- 昨日捉弄殺跌 今日忽悠追漲 2009-12-2

- 近期大盤越強 往後風險越大 2009-12-2

- 1240隻股票跑贏大盤 8成板塊資金流入 2009-12-2

- 股指修復整理 個股依舊活躍 2009-12-2

- A股風格轉換?基金口水一片! 2009-12-2