製圖 郭晨凱

據上海證券報消息 新能源産業“過剩論”甚囂塵上,不過,對風險投資家來説,“過剩”只是迷霧,如何透過迷霧,用“火眼金睛”去挑出真正擁有核心技術的新能源企業才是他們關注的內容。因為這個産業剛剛起步,遠遠沒到成熟飽和的階段。那麼他們現在關注哪些細分技術呢?

在“風電過剩”、“光伏過剩”輿論中,社會上不少人開始擔憂新能源泡沫。然而,從政策面看,中央已確定了大力發展低碳經濟的基本思路,而在低碳經濟的框架內,新能源毫無疑問是最為重要的發展方向。

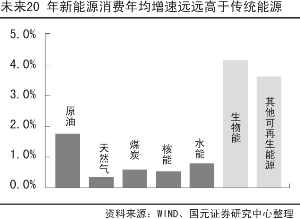

在此方向下,據權威人士透露,我國即將出臺的新能源發展規劃可能會大大調高原有發展目標:2020年,我國新能源發電裝機達到2.9億千瓦,約佔總裝機容量的17%,其中,風電接近1.5億千瓦,光伏發電裝機為2000萬千瓦,生物質發電裝機將達到3000萬千瓦。

而眼下,我國風電裝機為一千多萬千瓦,光伏發電裝機僅14萬千瓦,生物質發電為300萬千瓦,從裝機容量發展空間上,市場空間巨大。更為重要的是,我國目前的所謂過剩僅僅表現在低端産能過剩,真正具有核心部件自主知識産權的産能則少得可憐,因此,從發展擁有自主知識産權新能源企業的角度看,發展空間也更是無限。

所以,此時,從VC和PE投資人和企業家的角度,理性看待過剩論尤為必要。當下,留給投資人的考驗不是該不該投資新能源領域的問題,而是在低端産能充斥市場的時候,如果練就“火眼金睛”,從中挑出真正擁有核心技術的細分行業裏的企業。

辯證看待“過剩論”

面對過剩論,紀源資本管理合夥人卓福民直言,“這個産業是非常巨大的産業,實質上如果看過去的很多技術發展過程的經驗,從産業和技術的成熟曲線來看,這個産業剛剛起步,遠遠沒到成熟飽和的階段。”

德同資本創始合夥人邵俊進一步指出,所謂的過剩,從粗線條來看,在一些低端領域裏面是有過剩,但是總體來看,需求、技術上發展空間還是非常大。

“中國的能源需求在未來20年之內還是保持非常穩定的增長,按照GDP每年8%到10%的增長,中國能源的需求也會按速度增長,從能源需求和節能減排角度來看,新能源是未來的需求,目前是新能源産業剛剛起步的階段,至少未來3-5年是其加速增長的過程。”軟銀中國基金管理合夥人華平也表示,“新能源産業不是所有環節都過剩,一些産品還存在供不應求的狀況,這些産品往往具有高的技術壁壘,還依靠進口,它們不但是遠遠沒有過剩,而且也是不足的。”

IDG管理合夥人章蘇陽甚至認為,實際上暫時有點過剩沒有什麼特別不好的地方,雖然企業比較難過,但是總體來講,一定會推動價格下來,造成更廣泛利用的可能性,可能不是特別壞的事情。

一位風電專家認為,一定要從長遠角度看問題,不能過早作出如此判斷,就像2005年的風電裝機僅有126.9萬千瓦,當時業界根本想不到四年後會增至現在這個規模一樣,現在也不能因此就簡單斷言過剩了。

VC巨頭關注 新能源哪些技術?

在不少VC大腕兒眼裏,新能源行業非但不過剩,還具有一些令人興奮的投資機會。邵俊就表示,除了傳統的多晶硅之外,已經到了第二代、第三代的薄膜電池非常令人興奮,這些正是將來可以有真正核心競爭力的細分行業,也是投資界非常關注的行業。“此外,我個人還是非常看好一些太陽能輔助産業,比如説儲能技術,這些技術對於投資人來講,一點不亞於直接投資核心技術,雖然可能不是什麼能源轉換效率上的革命性突破,但是其應用面非常廣,且被下一輪技術超越的風險也比較低,所以從風險回報總體來講也非常值得關注。”

邵還認為,那些簡單的系統集成廠商不會有太多前景,肯定要走向行業洗牌,但是在很多核心部件上,比如主軸、葉片等,我國有設計製作能力的公司還是很缺的。此外,還有兩個方向,第一,往小走,就是做小型的風電,在很多地方非常有機會的;第二,往大走,就是在淺海領域的大風電開發,我國還沒有該領域風機的産業化製造能力,而中國漫長的海岸線帶來巨大的開發空間。

華平認為,從一個跨行業的角度看,好像逆變器、穩流器、儲能技術等領域,在光電、風能方面都能用得到。此外,縱向看,風能的一些關鍵零部件的製造、太陽能的一些上遊的耗材,其實都存在潛在的、很大的投資機會。

還有一些VC把眼光轉向與新能源相關的清潔能源技術,啟明創投管理合夥人張勇認為,比如水處理技術、智慧電網相關的IT技術、儲能技術,值得大力關注。賽富投資的合夥人徐航則十分看好提高能效環節,他説,“看好節能領域,比如白熾燈,現在用電效率非常低的,浪費嚴重。如果你有一些這樣的技術去提高能源的使用效率,這裡邊的空間還是非常大的,這個也是我們關注得比較多的領域。”

大勢所趨 新能源仍是“嬰兒期”

不少投資人毫不諱言對於投資新能源“錢景”的看好。章蘇陽表示,新能源是永恒的主題,我們把它作為投資的重要組成部分。

卓福民則説,“光伏也好,風電也好,尚處於嬰兒期,只是有一點‘嬰兒肥’,不可怕。”他表示希望與VC界合作,來共同推進“光芒萬丈、前途無限”的新能源産業。

邵俊認為,對還沒有進入新能源行業的企業家,想進入要非常的謹慎,因為已經過了早期可以迅速暴富的時代。但是,對於已經進入新能源産業的企業家,一定要堅持,不能悲觀,要堅信産業前景光明。

國家能源局新能源處處長梁志鵬日前曾表示,新能源産業作為一個戰略性産業,要有一定發展規模,又要有超越其他産業發展的速度。風能和光伏就是典型的快速發展的行業。比如,風能規模過去五年年均增速為30%,對下游産業帶動很大。

“目前歐盟和美國對於2020年風電的目標都定在1.5億千瓦以上,我們産業規模太小,目前不能達到歐美規模,我們在技術上本來就落後,如果規模落後,可能最終在競爭上就會落後。目前我國風電年增800萬千瓦,2010年以後年增1000萬千瓦是適當的,更快不需要,比這慢了也不行,”,梁志鵬認為。他還表示,兩三年之內將發展100多萬千瓦,佔2008年國內光伏産能的三分之一左右。

這一政策面傳遞出的強勁的信息足可以穿透迷霧,讓投資者們相信,新能源之路方興未艾,“錢景”廣闊。

據權威人士透露,我國即將出臺的新能源發展規劃可能會大幅調高原有發展目標,到2020年,我國新能源發電裝機達到2.9億千瓦,約佔總裝機容量的17%,其中,風電接近1.5億千瓦,光伏發電裝機為2000萬千瓦,生物質發電裝機將達到3000萬千瓦。(記者 葉勇 陳其玨 編輯 全澤源)

相關鏈結:

- 與世博建築融合 亞洲最大太陽能光伏發電工程亮相 2009-09-16

- 晶硅還是薄膜?光伏發電的路線之爭 2009-09-14

- 陜西啟動“太陽--太陽”光伏發電扶貧工程 2009-09-01

- 央企推動光伏發電熱潮 專家指在圈錢圈地 2009-08-30

- 張家口風電裝機總容量突破百萬千瓦大關 2009-08-24

責編:李菁

第1/1頁