瀵逛笉璧鳳紝鍙兘鏄綉緇滃師鍥犳垨鏃犳欏甸潰錛岃紼嶅悗灝濊瘯銆�/h3>

瀵逛笉璧鳳紝鍙兘鏄綉緇滃師鍥犳垨鏃犳欏甸潰錛岃紼嶅悗灝濊瘯銆�/h3>

政策正常化進程可能加快 但年內加息可能性極小

昨日公佈的各項宏觀經濟數據表現靚麗,增幅近四成的財政收入、提速的貨幣供應和工業增加值、平穩的消費以及高企的投資顯現經濟復蘇的腳步更加堅定。市場投資者信心大增,上證綜指週五收盤大漲2.22%,逼近3000點大關,帶動亞洲股市普遍飄紅。

文/表 孔華、李成、陳海玲、金霽

昨日8月份各項經濟數據集中發佈,普遍好于預期,顯示實體經濟回升略快於市場預期,貨幣和信貸增速維持健康水平。

業內人士預計政府會繼續出臺政策進一步促進民間投資以及刺激消費。多家投資銀行的報告認為,經濟增速持續穩步反彈,通縮風險消散,而通脹憂慮上升,估計年底前政策會趨於中性化。

此前管理層屢屢表態擔憂經濟回升基礎不穩,強調保持宏觀政策基調不變。

亮點一

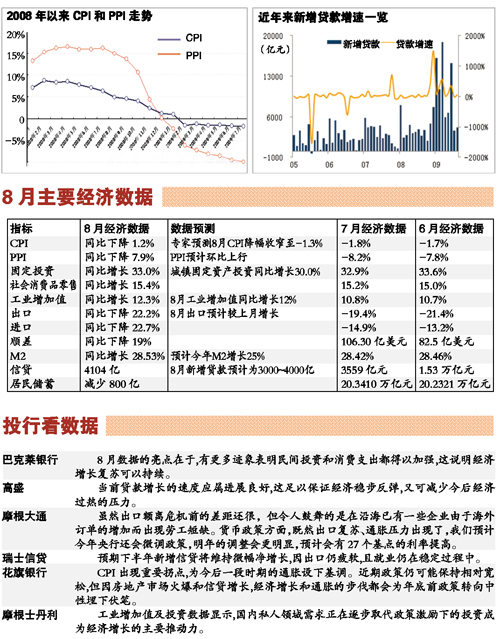

CPI六個月來首次由負轉正

8月居民消費價格指數(CPI)同比下降1.2%,連續第七個月錄得負增長,但高過此前市場預測中值-1.3%;8月工業品出廠價格指數(PPI)同比下降7.9%,環比則連續5月上漲。

消費方面,8月份社會消費品零售總額較7月加快0.2個百分點的增長,顯示家電下鄉以及家電以舊換新,鼓勵汽車消費等擴大內需政策成效已經發揮作用。

由於上半年中國天量的信貸投放,使得通脹憂慮産生。但國家統計局發言人李曉超表示,目前不存在通貨膨脹,儘管從環比看,CPI、PPI均有所上漲,但從1至8月看,兩者目前還在下降中,無通脹可能。

中銀香港經濟學家黃少明認為,CPI回升主要是受豬肉價格上漲的影響,在近期不會有通脹壓力,因為其它産品與尤其是重要工業産品産能過剩會帶來通縮效應。並預計CPI年底或轉為正數,但全年仍是負數,最多到零。明年可能會有通脹壓力,但如能控制在3%以內,這種溫和通脹對經濟還是有好處的。

亮點二

工業增加值繼續強勁增長

規模以上工業增加值同比增長12.3%,好過預測中值12%。8月出口同比下降23.4%,稍遜預期,不過環比上漲3.4%,顯示出口沒有進一步惡化。

8月份經濟數據的亮點之一是城鎮固定資産投資增長的加快,其中房地産投資的拉動無疑是一個重要的理由。統計局週四公佈今年1~8月完成房地産開發投資21147億元人民幣,同比增長14.7%。

而當月增長36.1%達到5237.47億元的財政收入,雖有去年基數低及一次性增收因素,但也反映出微觀領域的企業經營趨於活躍。

興業證券研發中心首席宏觀分析師董先安表示,從真實增速來看,8月季調後工業增加值環比折年率為18.38%,保持3月份以來的高增長趨勢。與二季度超高速相比,目前工業增速更加具有可持續性,從而拉長本輪經濟增長週期。

不過,中銀香港高級經濟學家黃少明指出,工業增加值目前有虛高的成分,主要是由重新庫存化帶來的。

亮點三

貸款增4104億元超過預期

8月人民幣貸款增加4104億元,高於3500億元左右的普遍預期,居民戶存款則再減少800億元,貨幣供應量則再創新高至28.53%水平。

人民銀行昨公佈8月金融運行數據顯示,人民幣各項貸款增加4104億元,比7月略增加545億元。央行最新報告以“貨幣信貸總量平穩增長”為題,取代7月報告中“貨幣供應繼續快速增長”的措辭,顯示旨在為信貸衝動降溫的“微調”藥劑已發揮效力。

貸款增長連續兩月維持在3500億~4500億元——分析師普遍認為這與GDP增長目標匹配——的水平,很大程度上依賴於票據融資繼續大減。票據融資繼7月減少1982億元後,8月繼續大減2764億元。

隨著貨幣供應量再創新高至28.53%水平,同時市場利率逆轉向下,“通脹預警”信號也開始漸漸轉強。

值得留意的是,由於銀行業保個人房貸意願十分強烈,二套房貸政策收緊威力還未得到充分體現。8月居民戶人民幣中長期貸款增量僅比7月少81億元,仍保持1800億元以上較高水平,佔人民幣各項貸款增量比例六成以上。

銀行業預期,個人房貸高位增長可望于9月後回落,原因有兩個,一是各地銀行二套房貸優惠9月基本告終,樓市成交量下跌;二是票據置換中長期貸款空間繼續大幅收窄,銀行貸款額度接近年末會或再趨緊張。

政策走向

四季度加息幾無可能

部分分析師認為隨著經濟好轉步伐的加快,政府對經濟增長的擔憂將轉向經濟結構的優化及控制資産和消費品價格的持續上漲,因此政策正常化的進程恐怕也會加快。

但是許多經濟學家和分析師不認為中國近期有加息的可能。“四季度數據同比走勢將更好看。加息四季度沒可能,起碼要等到明年2季度以後。”中信證券經濟學家諸建芳表示。

國家信息中心首席經濟分析師祝寶良也表示,在世界主要國家貨幣政策都很穩定的情況下,我國央行加息的可能性也有限,如果美國等國家的貨幣價格有變動,我國有可能會適當調整。

相關鏈結:

- 十大券商預警風險:60日均線附近壓力較大 2009-09-12

- 兩主線支撐國慶行情 三策略掘金九月 2009-09-11

- 下周謹防大盤再現時間之窗 2009-09-11

- 大盤大底只差振臂一擊 2009-09-11

- 下周打響30日線攻堅戰 2009-09-11

責編:陳平麗

第1/1頁