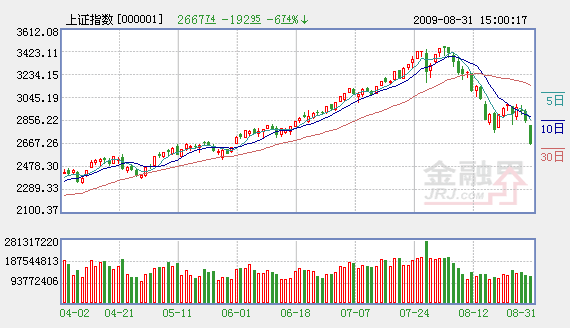

自8月中旬上證指數下探2761點後,市場出現接近兩周的技術性反彈,但僅僅依靠醫藥、農業等弱勢板塊難以推動大盤持續上攻,所以上周五指數再次掉頭向下,市場二次探底。我們認為,本週一指數已經跌破2760點附近的支撐位置,下一步將考驗2560-2600點一線的支撐力度。

從今年3月初到7月底,A股出現1400點以上的單邊上漲行情。在百年金融危機背景下,A股出現牛市走勢,原因不外乎兩點:首先,為應對金融危機,國內大力推出4萬億財政刺激措施,並在貨幣政策上出現超常規行為,基礎貨幣量上升和貨幣乘數效應明顯快速增加,導致貨幣總量流動性猛增10萬億元,部分資金因缺乏實業投資項目,涌向股市和樓市。其次,我國經濟領先指標在年初出現顯著回暖,西方國家同樣在3月份後經濟指標也開始回升,各國經濟在本年第二季度後逐步階段性回暖已經成為定局,所以A股出現牛市行情也同基本面吻合。

但是,嚴重的經濟危機不會出現簡單V型反轉。從歷史經驗看,預計到2010年年中經濟可能二次下探,世界經濟在2009-2011年期間出現W型走勢可能性最大,目前處於W型的第一個反彈上升過程之中,主要依賴社會庫存消化後的補庫存推動大部分行業開工率上升。但西方國家社會終端消費復蘇和過剩産能消化仍然沒有完全逆轉,2009年下半年的階段性回暖後,經濟仍有再次下行風險。上述分析表明,從年初到夏末的股市行情已經告一個段落,在2009年年底以前,股市出現大約千點左右震蕩整理的可能性最大。

今年樓市和股市同步上升,所以樓市發展方向對資本市場有重要參考作用。同股市一樣,樓市也依賴信貸快速增長,房地産在經歷2008年第四季度金融危機壓制後,剛性需求釋放,銷售火暴。但值得注意的是,在7月信貸相對第一季度增速明顯放緩後,最近大城市房地産買家追高意願明顯下降,成交量也較快下降,樓市終於在7-8月傳統淡季出現量價背離的疲軟跡象。

我們判斷,未來大盤階段性底部在2560-2600點附近,原因是:我國經濟仍然處於上升過程之中,即使二次下探也應在明年的某個時期,當前不具備大的熊市背景,所以股指出現大箱體寬幅震蕩的可能性偏大,畢竟以美國股市為代表的全球資本市場目前雖然也有技術調整要求,但未來保持強勢整理的可能性仍然較大。

從市場層面看,在2007-2008年大牛市向大熊市發展的歷史行情中,多空雙方在2560點一線曾經反復爭奪兩次,今年的上漲過程中指數也是在2560點一帶整理突破後才出現快速拉升。我們認為,從3478點下跌後的技術支撐位一是在2760點,二是在2560點附近。既然2760點已經失守,那麼在2560點附近強技術支撐位應當出現良好的階段性反彈。在操作方面,當前指數已經回落到2700點以下,出現加速趕底跡象,投資者可以等待出現強勢反彈後減倉,然後進行波段操作。

機構來源:華泰證券

相關鏈結:

- 盤前導視:大盤再次重挫 存在回穩要求 2009-09-01

- 暴跌不可理喻能否反彈看權重股表現 2009-09-01

- 心理預期變了 便宜的股票沒人買 2009-09-01

- 大跌為反彈騰出空間? 2009-09-01

- 9月多方仍有反攻機會 2009-09-01

- "8月部分銀行停放貸"引猜疑 浦發辟謠:沒有的事 2009-09-01

責編:龐帥

第1/1頁