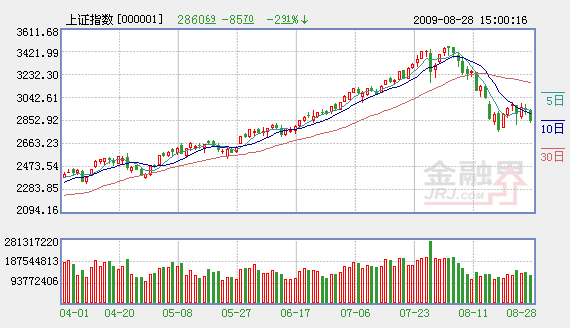

上週五大盤再現急速下跌,上證綜指一度跌幅深達百點,最終收于2860.69點,下跌85.71點,2900點整數關得而復失,“黑色星期五”夢魘重現。從時間結點看,上週五是8月份的倒數第二個交易日,由此,被市場一度淡忘的新華富時A50交割日“魔咒”再次受到市場的關注。現在時間窗準時開啟,暴跌如約而來,難道A50真是罪魁禍首?

時間窗準時開啟 “A50指數”是罪魁禍首?

新華富時A50指數是新華富時指數有限公司編制的由中國A股市場市值最大的50家龍頭股構成的股票指數,在新加坡交易所上市交易,是國際投資機構唯一可以在海外直接投資以中國股票為標的的指數。同時,在新加坡交易所交易的還有以這個指數為標的的股指期貨。

新華富時A50指數期貨是在一年中的3、6、9、12月以及這些月份其後的兩個延展月的倒數第二個工作日為交割日期,也就是説每年的2、3、5、6、8、9、11、12月,每個月份的倒數第二個工作日是其交割日。

由於海外對衝基金還不能直接進入A股市場,而與中國股票挂鉤的只有該指數期貨,每到交割日前期,海外對衝基金一方面賣空這個指數,另一方面向QFII融券;交割日當天再賣出向QFII融券的這些股票,打壓國內A股指數,同時在新華富時指數的賣空交易上獲利。是否會發生大跌還要看在該交割日,持倉敞口是不是很大,如果很大就説明有很多資金都在對賭這一天的指數波動,那麼發生大跌的可能性就很大。反之亦然。

據統計,7月15日,滬深兩市大宗交易市場上共47隻大藍籌股現身,成交總額高達13.46億元,滬市賣方主力為國泰君安證券總部,而買方主力為中金公司旗下的兩家營業部。其中23隻個股成交價高於二級市場收盤價,出現如此大規模的溢價交易較為罕見,中國遠洋(601919)的溢價率最高,達到8%。

業內人士分析,這是QFII之間對新華富時A50指數基金業務的調倉行為。鋻於以往多次類似行為均發生在A股市場較為敏感時期,而目前A股市場又估值高企,所以本次的調倉行為引起多方關注。

市場總是有太多的巧合。從歷史情況來看,A股歷史上有名的2007年的2�27、5�30、6�28暴跌都與新華富時A50指數期貨遠期合約到期交割日吻合。

因此有分析人士指出,上週五的時間窗口,非常類同於 2�27和5�30,以及剛剛發生的7�29大跌的海外期指結算日前後時間窗口的變盤,部分海內外熱錢(含未及撤離的信貸資金)月底有回流銀根的可能。因此,本週行情先揚後抑概率較大,大盤反彈接近60天線附近時請高度警惕,做好上半周逢高減倉,本週末或下月初逢二隻腳落地回探90天線抬高小雙底出現時的再做中線建倉的準備!

>>>>>>>>>>>>>>>>>>>>進入 經濟頻道 證券首頁

相關鏈結:

- 全球股市反彈走勢尚未結束 A股下跌是有益修正 2009-08-30

- 應健中:股市進入安全地帶 2009-08-30

- 遇阻3000點反彈曇花一現 股市"不差錢"行情收尾 2009-08-30

- 水皮雜談:下半年股市或將不斷刺探底部支撐力度 2009-08-29

- 謝百三:大藍籌對利多麻木 二八股市冰火兩重天 2009-08-29

- 8月31日股市三大猜想 2009-08-29

責編:韓文燕

第1/1頁