⊙西部證券 張煒玲

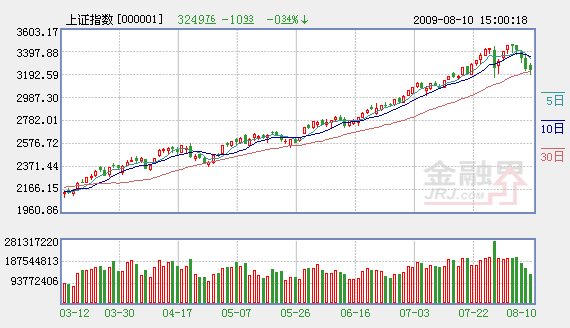

昨天大盤繼續震蕩整理,縮量下跌,上證指數已跌破10日、20日均線,日K線形成五連陰。近期大盤劇烈震蕩,顯示出在3500點阻力區域多空雙方存在巨大的分歧,正是由於巨大分歧的存在,近期市場籌碼明顯鬆動,投資者心態也漸趨浮躁。當前市場分歧的關鍵在於兩個擔憂——流動性之憂和估值之憂。筆者認為,這兩大擔憂短期困擾著市場,但從本質上分析,對市場不會構成較大的威脅。

首先看流動性擔憂。流動性是支持上半年股市上漲的重要驅動力,下半年流動性的變化是投資者最為關注的,在股指連續7周陽線、屢創反彈新高的情況下,投資者的心態敏感而脆弱,一旦流動性有任何風吹草動,就會引發市場劇烈波動。央行票據的重新發行、7月份信貸大幅下降以及銀監會加強信貸資金監管都被市場解讀為流動性收緊的跡象。由於創業板的推出已基本敲定和IPO的發行加速等令市場産生資金需求加大的擔憂,不可否認的是,下半年市場流動性絕不會像上半年那樣極度寬鬆,流動性最寬裕的時候已經過去。但我們應該看到,目前中國經濟正處於爬坡階段,不進則退,儘管出現了復蘇的跡象,但基礎並不穩固,當前經濟的主要任務仍然是保增長,有關部門也再三強調保持政策的穩定性和持續性不變。在這樣的情況下,貨幣政策的微調不能簡單地等同於貨幣政策的轉變,短期內貨幣政策不會大幅調整。對股票市場而言,今年以來新基金的發行迭創新高,募集額達1320億份,為市場增加了資金供給。筆者認為,由於大盤走勢對流動性的預期高度敏感,貨幣政策的動態調整對市場是心理預期的影響,而非實質性的衝擊,因此,貨幣政策的微調決定股市調整也將以微調的方式展開。

其次看估值之憂。股指躍上了3400點,兩市股指的動態市盈率也上升至28倍的水平。支持市場估值水平的主要因素是上市公司業績的增長,雖然上市公司中期業績同比仍不理想,但環比呈繼續好轉的趨勢。1—5月國有企業累計實現利潤同比下降了30.3%,降幅比1—4月減少2個百分點。1—5月,全國規模以上工業企業實現利潤同比下降了22.9%(1—4月下降了27.9%),降幅繼續縮小,且呈現出價格環比上漲、成本下降、需求回暖(3—5月主營業務收入同比增長0.4%)的良好勢頭。雖然利潤同比繼續負增長,但下降的幅度明顯收窄意味著季節調整後的環比出現了正增長,企業盈利正在明顯好轉。結合對未來下游需求的樂觀判斷和未來的物價變動預測,未來企業營業收入和盈利能力均將繼續改善,上市公司的盈利有望持續好轉。基於看好上市公司業績增長的前景,筆者認為,當前的估值水平屬於正常範圍偏高的區域,與2007年的60倍—70倍的市盈率水平不可同日而語,市場估值也未出現明顯的泡沫。作為中長期投資者,現階段的合理選擇仍然是堅持持股。

經過連續7周的上漲之後,使得投資者只習慣於陽線,而些許的調整和休息都令浮躁的投資者無法忍受。其實,上周的周K線僅是7連陽之後的第一根陰線,説明上升的趨勢並沒有根本性逆轉。從決定行情中期趨勢的關鍵要素看,當前困擾市場的流動性和估值問題並沒有那麼可怕,我們認為,當前的調整更多的是技術性調整走勢,階段性的震蕩調整並不影響市場中期向好。

機構來源:西部證券

相關鏈結:

- 收評:滬指五連陰 下挫10點堅守30日均線 2009-08-10

- 瞭望:警惕股市樓市吹大資産泡沫 造經濟虛假暖流 2009-08-10

- 後期將震蕩性地走高 大盤藍籌股仍會輝煌 2009-08-10

- 短線調整難改股指強勢格局 2009-08-10

- 股指調整仍將繼續 關注5日線能否收復 2009-08-10

責編:張福偉