|

走 勢 |

摘 要 |

|

雙匯發展 預計2009-2011年公司的每股收益分別為1.46、1.83、2.36元,當前股價對應的市盈率分別為25、20和15倍。 來源:國信證券 |

|

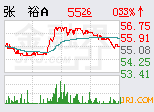

張裕A 按照目前52元的價格和5.27億的總股本,2009年的動態市盈率為26.4倍,未來兩年的凈利潤複合增長率為18.7%,PEG為1.64。 來源:國海證券 |

|

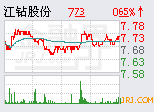

江鑽股份 公司開始金剛石鑽頭生産,預計2010年將投産,提升公司的市場競爭力和盈利能力。給予公司“推薦”評級。 來源:中投證券 |

|

莫高股份 預計09-11 年實現每股收益0.39、0.50、0.61 元。我們看好葡萄酒行業未來的增長潛力和公司葡萄酒的品質,因此給予“持有”的投資評級,投資者可以保持關注。 來源:廣發證券 |

|

敦煌種業 預計公司2009、2010、2011 年的每股收益分別為0.29、0.72、1.18 元,對應的PE 分別為43.5、17.5、10.7,PB 分別為3.73、3.08、2.38。

來源:國海證券 |

|

遼通化工 預測公司09、10 年業績分別為0.302、0.634 元,對應30、14倍市盈率,短期內建議保持謹慎,但長期上是值得推薦的優質公司,綜合來看,給予謹慎推薦投資評級。 來源:長城證券 |

|

達安基因 鋻於對診斷試劑行業長期的看好以及公司在PCR熒光診斷試劑的龍頭地位,和公司獨立醫學檢測業務未來發展的廣闊前景,我們維持對公司“增持”的投資評級。 來源:天相投資 |

|

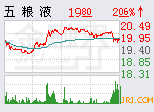

五糧液 綜合評估公司品牌、行業龍頭地位和未來較好的穩健成長空間等因素,其應享有較高估值溢價,但考慮到近期市場整體估值空間可能有限,故予以“推薦”評級。 來源:東興證券 |

相關鏈結:

- 強勁個股(6月19日) 2009-06-19

- 券商評級(6月19日) 2009-06-19

- 機構薦股(6月19日) 2009-06-19

- 群英會(6月19日) 2009-06-19

- 股指創新高難掩市場三大隱憂 2009-06-19

- 三金藥業摘IPO重啟首單 下周或推出第二批 2009-06-19

- 機構熱薦金股一覽(6月19日) 2009-06-18

- 6月19日股市三大猜想 2009-06-18

- 大盤能否再現五連陽? 2009-06-18

責編:谷立亞

第1/1頁