整個八月份都在獨挺大盤的金融股似乎已經耗盡了做多動能,進入九月份的第一週就轉而調整,市場重心失去了支撐,不斷尋求估值洼地的基金也順勢調減倉位。基金重倉股的輪番下跌使得我們難以完全從靜態基本面的角度找到一個統一而明確的理由,來解釋行業之間跌幅的差異,或許只有階段性相對估值的高低,可以作為今後一段時期投資思路的依據。

金融股轉而調整

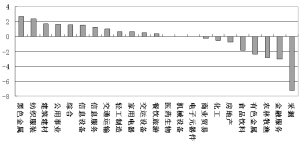

八月份表現最好的是大盤股,大盤股表現最好的是金融股。上個月金融服務指數超越全部A股12個百分點,中國平安、中信銀行等個股甚至實現了正收益。但九月的第一週金融股卻整體回調,除了*ST長運上漲外,其餘全部下跌,此前穩定抗跌的保險股、銀行股跌幅較大。浦發銀行、招商銀行、海通證券累積跌幅均超過10%。

如果説券商股下跌是因為此前上漲摻雜了一些“題材”因素,因而走勢波動性大,那麼銀行股上周走弱,就難從靜態的基本面上找出理由。實際上,銀行股恰恰是半年報中對市場貢獻最大的板塊。據招商證券測算,剔除凈利潤負增長的行業後,銀行業的凈利潤增量對上市公司整體凈利潤增速的貢獻達到52%。

但股市的變化反映的是資金對預期的變化,正是市場對銀行股預期發生了改變,才導致上周銀行股出現調整。分析人士指出,凈息差見頂、手續費收入增長動力放緩以及資産質量受到衝擊,都逐漸侵蝕著資金對銀行股的信心,銀行股業績增速面對拐點。

同樣的下跌不同的理由

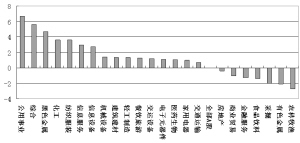

此前唯一的支柱金融股表現乏力,拖累行業指數集體回調。上周煤炭、有色金屬、食品飲料和商業貿易等行業指數均跑輸全部A股,排在跌幅前列。同樣是大幅下跌,但從靜態基本面看,無法找到相同的理由:從盈利同比增速看,煤炭、白酒、零售百貨上半年都取得了不俗業績,而有色金屬卻出現了下滑;從盈利預期看,顯然有色金屬、煤炭下調的可能較大,而得益於行業特性的白酒、零售行業下調的空間相對不大。

分析人士認為,有色金屬和煤炭行業下跌,的確是因為盈利預期正在“變壞”。對於有色金屬行業,一方面美元升值擴大了貴金屬行業的系統性風險,另一方面經濟放緩導致部分産品過剩也將削弱行業盈利能力;對於煤炭行業,電煤限價、焦炭下游行業增速減緩,以及資源稅改革預期,中期內都將制約煤炭持續“發熱”。

但顯然,資金對食品飲料和商業貿易的預期並沒有發生明顯惡化。這些行業與投資、出口極度弱相關,已經很大程度上規避了成本衝擊和外需低迷的不利影響。市場人士表示,上周食品飲料、商業貿易的下跌,主要原因還是其中權重股技術上産生補跌動力:此前以白酒、商貿為代表的內需型行業和個股得到基金偏愛,成為主流資金的避風港。但隨著中報出盡、市場估值重心下移,這些基金重倉股的估值“被動”偏高,難以逃脫短期內大幅調整的走勢。

邊選擇彈坑邊關注“如果”

實際上,從上周食品飲料和商業貿易板塊走勢我們已經能大致推演出未來一段時間行情的特徵:由於任何一個行業都沒有景氣向上趨勢,也沒有任何一個行業具備明顯反轉的信號,主流資金只能在相對低估的板塊間不斷地騰轉挪移,跌幅深的行業具有暫時避險功能。但是很明顯,尋找“彈坑”的難度較大而且一旦找錯損失也不小。

但也有樂觀人士認為,如果包括增值稅轉型在內的各種“應激政策”如預期落實,那麼下半年很可能就是全年乃至明年內業績增速的“最壞時刻”;如果美國經濟明年上半年率先復蘇,外部需求回升,那麼提振內需和經濟轉型的壓力就可以暫時緩解,從而爭取更長的時間和更彈性的制度安排……如果這些“如果”都成真,那麼就可以適當開始配置石化、電力等未來可能反轉的板塊。

搶 眼 新 聞

|

|

|

|

|

|

|

|

|

|

|

|

責編:金文建

中國中央電視臺 版權所有

京ICP證060535號 網絡文化經營許可證文網文[2010]024號

網上傳播視聽節目許可證號 0102004 中國互聯網視聽節目服務自律公約