| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

3、毛利潤率、運營利潤及凈利潤

2012年第三季度,鳳凰網毛利潤為11247萬人民幣,較去年同期的11886萬人民幣下降5.4%。第三季度毛利率為39.3%,去年同期為43.9%。財報解釋,毛利潤的降低主要由於人員成本、帶寬成本和辦公樓租金的增長造成。

2012年第三季度,鳳凰新媒體應佔凈利潤約為1154萬人民幣,同比下降80%,環比下降67%;調整後鳳凰新媒體應佔凈利潤(非美國通用會計準則)約為1410萬人民幣,同比下降336%,環比下降169%。

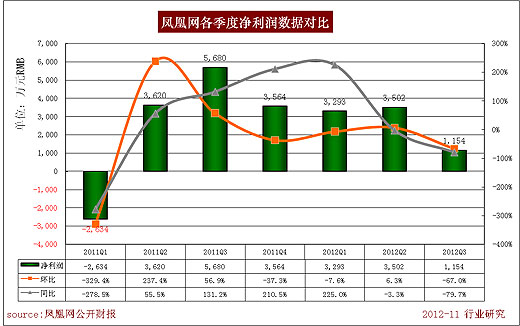

三、 鳳凰網2012Q3財報分析

下圖表顯示,鳳凰網各季度營收、凈利潤及運營利潤數據,顯示總營收與運營利潤增減的關聯度不高,説明成本嚴重吞噬了收益。本季度總營收增幅5.8%,但運營利潤環比下降97%,同比下降92%,運營利潤率僅為1%。

鳳凰網本期總營收2.86億人民幣,環比增長1.1%,同比增長5.8%。營收總成本約1.74億人民幣,環比增長11%,同比增長14%。運營費用約1.09億人民幣,環比增長19.5%,同比增長46.3%。毛利潤約1.13億人民幣,環比下降5.8%,同比下降10.4%。運營利潤359萬元,環比下降89.5%,同比下降91.7%。凈利潤1154萬人民幣,環比下降67%,同比下降79.7%。

從這組數據看,鳳凰網營收增長不僅遠低於成本增長,利潤被侵蝕的程度遠高於財報給出的運營費用。

此外,鳳凰網對大股東電信運營商的依賴程度,也是我們對鳳凰網的實際運營情況難以做出精準評價的因素。

鳳凰網本季度財報沒有公佈現金流量表。我們還看不出鳳凰網現金流的數據。

鳳凰網本季度財報公佈了股票回購計劃。目前還不知道鳳凰網此次股票回購的目的,但至少股票回購可以避免股利波動帶來的負面影響。

四、 鳳凰網高管解讀財務報告

1、股票回購計劃

截止2012年9月30日,鳳凰網已經在公開市場回購1,228,724股ADSs(美國存托股份),共計約450萬美元。根據股票回購計劃,鳳凰網有權從2012年8月開始,在12個月內回購價值不超過2000萬美元的公司ADSs(美國存托股份)。鳳凰網按照成交量、交易價格和交易時間的相關規定,根據市場情況和股東意願繼續實施股票回購計劃。

2、業績展望

鳳凰網預計2012年第四季度總營收為人民幣2.66億元到2.76億元。凈廣告營收預期為人民幣1.66億元到1.71億元。付費服務營收為人民幣1.00億元到1.05億元。

3、鳳凰新媒體未來的戰略重點

鳳凰網CEO劉爽稱,無線業務毫無疑問將是發展的戰略重點。鳳凰網的無線業務主要分為三個方面:第一個是傳統的SP業務,這部分業務正在經歷一個痛苦的轉型,由於運營商政策的改變,使傳統SP業務有所下降,這個趨勢還會繼續。好的方面是,無線閱讀、無線游戲、無線視頻業務的提升,這部分業務今年的增長速度很快,無線閱讀、無線游戲、無線視頻業務的增長將超過SP業務的下降幅度。無線客戶端和無線門戶是無線發展的重點。門戶業務的流量同比增長迅猛,手機客戶端和下載也經歷着同樣的高速增長。鳳凰網的新聞客戶端、視頻客戶端、音頻客戶端,現在的下載量超2000萬,活躍用戶數超100萬,無線産品的變現速度超市場平均水平。目前鳳凰網存在的挑戰是,如何在追求市場份額和保證盈利水平之間進行平衡。市場上存在着大量的客戶端産品,他們通過頻道拓展、市場營銷和手機預裝綁定提高他們的市場份額。鳳凰網相信,未來品牌和內容將決定流量的增長,所以鳳凰網更關注提升用戶體驗,通過提升內容和産品質量,逐步提升客戶端的下載量。

對於明年無線的發展戰略,鳳凰網的重點將集中在無線客戶端和無線下載業務上,並將維持現在的增速,實現更大的市場份額和加速變現能力。

(本文論述只代表作者個人觀點,不代表本媒體立場。轉載請註明作者與出處。)

中央廣播電視總台 央視網 版權所有

違法和不良信息舉報 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號