| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

“委身”創業板?

招股説明書顯示,2009年至2011年其凈利潤分別為2.27億元、2.56億元和2.96億元。發行後總股本為8.2億股。

“盤子不小,盈利能力又這麼強,為什麼不去衝擊中小板?”對於神舟電腦“自降身價”,目標由中小板“降級”為創業板的做法,不少投資者表示費解。

但也有人表示對這一舉動的理解。

“很多優秀的企業都還在中小板排隊,選擇創業板,神舟電腦可能考慮到‘勝算’會大一些吧。”一位業內人士告訴央視網記者,神舟電腦這種做法某種程度上來看是一種明智的選擇,但也反映了其急於上市的心情。

然而,有人卻質疑其招股説明書中“漂亮”的數據,是為急於上市而粉飾而來的。

有媒體撰文質疑其“幕後四重謎”,高毛利率、營業成本確認、産能利用率、市場份額之謎、募投項目前景預測矛盾……這些問題再一次成為業內關注的熱點。

“簡單來看,從效益、供應鏈、毛利等等方面來看,神舟電腦應該都不比較聯想電腦好。”李易認為在PC行業大環境之下,神舟電腦連續三年15%以上的毛利率幾乎是“不可能”的。而聯想電腦2010到2011年的毛利率為10.78%和11.96%。

“家族企業”再定位

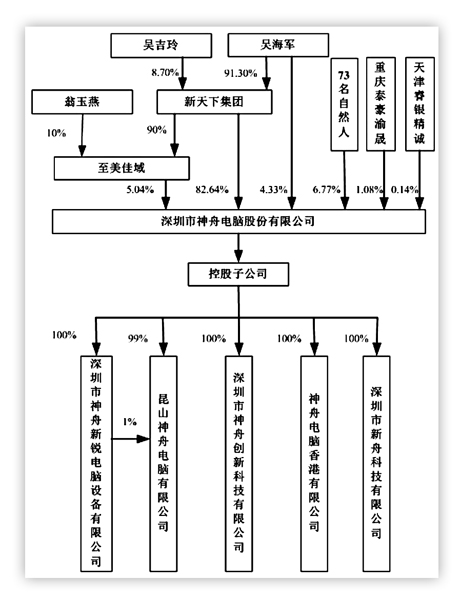

股權結構圖

神舟電腦另一個引人關注的焦點是它的股權結構。

從股權結構圖中不難看出,神舟電腦儼然是一個“家族企業”。

招股書顯示,吳海軍在本次公開發行股票之前,直接持有發行人4.33%的股權,並通過其控制的其他企業(新天下集團、至美佳域)間接控制發行人87.68%的股權,合計持股92.01%,是神舟電腦的實際控制人。

而在本次發行後,吳海軍及其控制的股權仍然達到82.81%,處於絕對的控股地位。同時,吳海軍的母親吳吉玲、前妻翁玉燕手中也掌握了公司大量股權。

此次成功過會意味著,這家企業將由封閉走向開放。一位互聯網行業資深分析人士告訴記者,上市對於這個“家族企業”而言,意味著將不得不開始考慮轉變角色以及對公司管理的方式,“任何舉動,都將接受公眾的監督”。

同時,中國移動互聯網産業聯盟秘書長李易表示,如果死守PC業務,將對企業未來十分不利,“神舟電腦需要充分利用資本市場的優勢,實現業務上的轉型”,甚至可以“放棄PC業務”。

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號