| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

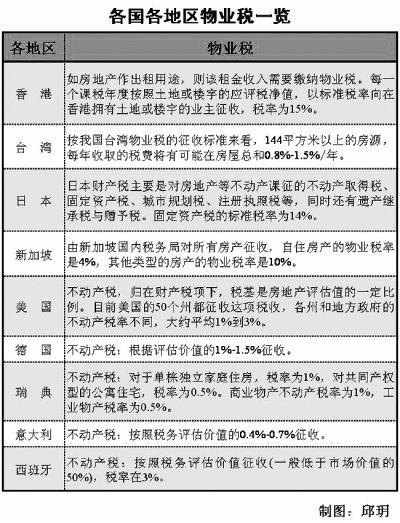

部分國家和地區房産稅一覽。製圖:邱玥

-房産稅不會對房價“一劍封喉”,但有利於緩解土地財政積累的矛盾

-房産稅普遍徵收面臨現實障礙,改革需突破既得利益的藩籬

-房産稅負有調節收入分配差距的重任,應用來提供更多公共服務

本期嘉賓賈 康 財政部財政科學研究所所長

劉劍文 北京大學財稅法研究中心主任

房産稅不會對房價“一劍封喉”

記者:2011年以來,我國的重慶、上海分別試點房産稅改革,前者着眼於增量與存量調控,後者着眼於增量調控。對此,您如何看?其主要問題在哪?我們是否該尋找一種新的改革模式?

劉劍文:根據上海市財稅部門公佈的最新信息,兩年來上海市共有5萬套個人住房需要繳納房産稅,2012年上海徵收房産稅24.6億元。重慶徵收房産稅涉及9400余套住宅,總計近1億元,但相對於重慶市去年2900億的財政收入,房産稅的增量幾可忽略。上海只針對增量房徵稅,而重慶房産稅只是對增量房和部分存量房徵稅。由於徵收範圍較窄,必然導致徵收稅金有限,這部分資金還遠不足以成為地方政府財政收入的主要來源,未來仍需要對房産稅的徵收範圍和徵收方式進行調整。另外,重慶和上海基本都是對新購住房徵稅,並沒涉及存量房市場,徵稅額及範圍並沒有達到調節剛需的目的,對整個市場的影響也非常有限,滬渝房産稅目前的影響更多在心理層面。可見,房産稅只是一個稅種,其主要功能是組織財政收入,雖然它確實會增加房産所有人的持有成本,對房地産市場産生一定影響,但對保有環節的房屋徵收房産稅並不會對房價上漲産生“一劍封喉”的作用。因此,不宜誇大房産稅對房價的調控作用。

賈康:上海、重慶已啟動的試點房産稅改革引入了兩個實質性的新機制:一是把房産稅覆蓋面擴大到一部分消費住房;二是要做一定形式的稅基規範,確立房産評估值概念。兩市試點方案細則雖不盡相同,但都顯示了向較標準的房地産稅或不動産稅靠攏的趨向。在上海、重慶這樣的發達地區搞房産稅,最重要的任務不是籌集收入,而是調節市場,影響人們的住房消費,併為財稅體制改革提供配套。房産稅是年復一年徵收的,未來房産稅的財源支柱屬性將會逐漸顯現。試點後,兩地的高端不動産都明顯出現了成交量下降、價格趨穩,這就是很明顯的正面效應,是改革已體現的作用。應肯定兩個城市敢為天下先的作法。

關鍵是打破利益固化的藩籬

記者:美國施行房産稅已多年,有人提出,類似美國對每一處私人房産都徵稅的寬稅基模式很有借鑒意義。比如,一是這種對每處私人房産都徵稅的模式實行起來更簡單且公平,避免了我們在試點中存在的難以確定徵稅對象的問題;二是通過徵稅後給低收入家庭等返稅的模式兼顧了公平;三是徵收的稅款用於公共支出。這種對所有私人房産徵稅,然後給符合條件者(比如按人均30平米麵積扣除免稅額)返稅的模式,似乎更加公平。能否在中國適用?

劉劍文:目前,世界上130多個國家和地區都對住房徵收房産稅,他們的通行做法中最突出的就是把房産稅作為調節收入和財富分配的重要工具。房産稅是美國地方政府的一項重要稅種,歷史悠久。美國房産稅的原則是:不管房子面積多大,也不管居住人員多少,更不管有幾處房子,只要有房産,就必須按規定稅率納稅。同時,美國房産稅中有不少具體的減免稅制度及對“二手房”轉讓的稅收制度。更重要的是,美國的房産稅實施有與其相適應的稅收徵管制度作保障。

從國際經驗及公平、規範的角度看,房産稅應對個人所擁有的住房普遍徵收。但在我國,短期內普遍徵稅條件不成熟。一是由於我國地區之間財産收入差異大。二是相關制度不完備,全國人大在2012年審議了《中華人民共和國資産評估法(草案)》,評估規則、救濟制度等還沒有完全建立。三是不同階層訴求不同,尤其會觸動既得利益者,引發新的矛盾。此外,比如過去私房公改這部分群體可能除了房産沒有其他太多收入來源,還有一部分人是貸款買房,可能連還貸都相當困難,要短期對他們徵房産稅會遭到阻礙。如果實施普遍徵稅,就要重點考慮合理返稅等問題。

改革不能讓居民基本需求受損

記者:在中國現階段,普遍徵稅模式要推進存在多種障礙,關鍵問題是如何突破既得利益的障礙。

賈康:是的,現在只是剛剛在上海、重慶兩地做了柔性切入的房産稅局部試點,但已激起了一些不同聲音。然而,要建立一個現代國家,必須要有現代稅制所應包括的直接稅制度。所以,必須要克服既得利益群體阻礙,以更大決心、魄力和勇氣推地改革,要敢於啃硬骨頭,敢於涉險灘,既勇於衝破思想觀念的障礙,又勇於突破利益固化的藩籬。我們需要出臺更具有可操性、能夠逐步推進的方案。下一階段的財稅改革,無法設想不包括推進房産稅改革試點。

從當前看,中國的房産稅不能照搬美國的普遍覆蓋模式。比如説一些公務員、公職人員現在最擔心什麼?辛辛苦苦幹一輩子,最實惠的就是住房,如果説剛剛房改拿到了自己有完全産權的房子,然後馬上要徵房地産稅,可能大多數人會跳起來。所以我認為這方面應該非常清晰地給社會公眾一個“定心丸”:以後所有社會成員的第一套房或者家庭人均計算下來的一定標準之下的基本住房,是不被這個稅覆蓋的。這一條非常重要。應該借鑒日本的對首套房免稅的模式或對一定面積之內的首套住房不被此稅覆蓋。在財産稅收的配合方面,還應有更廣泛、更深刻的與財産相關的制度建設,體現從透明到保護、約束、規範全過程的現代社會特徵,其中包括財産的登記制度、申報制度、保護制度、交易制度等的法律化。

記者:“先易後難,先窄後寬”,逐步適當擴大房産稅的稅基和徵收範圍,逐步使其成為地方稅收的重要支柱。這應是我們改革的方向。其間,在逐步推進過程中,必須有一套並行的制度,那就是對特殊群體實行特殊政策。

劉劍文:的確,相比目前對試點徵稅對象的質疑,普遍徵稅無疑能體現公平、科學。但必須有相應的制度保障,比如徵稅後的稅制度、合理的扣除政策,真正讓中低收入群體吃上“定心丸”。美國如今的房産稅制度也是逐步發展成熟的,確實有可借鑒之處。但我國有其國情的特殊性,在房産稅制改革中一定要堅持法治,同時,注意將保障居民的基本居住需求放在優先地位,避免造成新的社會矛盾。

我一直強調,房産稅改革要回到法律框架,試點最終也需要回到法律框架。房産稅改革需要一個頂層設計,必須立法主導。立法本身既是結果,更是過程。這個過程需要充分吸納民意,進行博弈,厘清要領,最終達成共識。

房産稅應該用來提供公共服務

記者:從一季度數字看,房價上漲引發更多關注,各地對房産稅也給予高度關注。事實上,房産稅改革的重大意義不在於調控房價本身,其更深層次的意義在於改變目前地方土地財政的矛盾和困境。

劉劍文:的確,房産稅改革對穩定房價將起到一定作用,但不是唯一手段,穩定房價需要多管齊下,推進綜合配套改革。除了調控房價、合理調節收入分配,房産稅的改革將使我國財産稅體系進一步健全,更好地發揮財産稅在稅制結構中的作用。同時,房産稅也將為地方政府提供穩定的稅源,在一定程度上緩解地方政府財力緊張矛盾。在我國,房産稅也被賦予了更直接解決民生問題的期待。從這方面講,房産稅負有調節收入分配差距的重任,應該用來提供公共服務或公共品,比如用於建設保障性住房,如廉租房、公共租賃房、經濟適用房等保障性住房建設。

賈康:房産稅的目的並不是唯一地為了打壓房價,它實質上是以房産保有環節徵稅形成規範的經濟調節杠桿,來形成多種正面效應,包括對地方政府職能轉變的合理激勵,以及在配套改革中改變地方政府對土地財政的過度依賴。這一改革也是優化我國稅制結構和收入再分配的組成部分。這對於中國的市場經濟體制建設的貢獻,是具有全局意義的。

房産稅改革也是我國新一輪房地産“調控新政”中的制度建設內容,事關各方利益和調控的水準與中長期效果。房地産領域的重要性和複雜性、敏感性,隨中國經濟的成長、經濟體制和社會形態的轉變而正在前所未有地凸顯。毫無疑問,作為一個稅種,房産稅難以改變中國今後幾十年間城市化水平不斷提升中的住房房價上揚趨勢,但房産稅一定有對衝房價上升、使過程較平穩、減少泡沫的效應。

中央廣播電視總台 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號