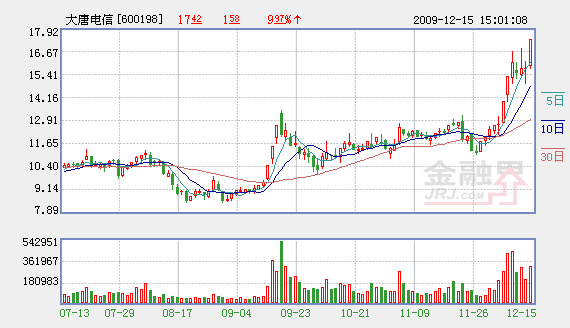

大唐電信(600198)(600198)今天逆勢漲停,淩厲槍眼,全天換手率7.17%。經過2006-2008年的重大調整,公司經營戰略從核心通信網設備轉向了微電子和終端,目前公司經營已經走出了發展低谷期,未來在微電子和終端兩大核心業務的推動下,將迎來高速成長的時期。今日投資《在線分析師》顯示:公司2009-2011年綜合每股盈利預測值分別為0.14、0.27和0.46元,2009-2011年動態市盈率為124、64和37倍;當前共有4位分析師跟蹤,2位分析師建議“買入”,2位分析師給予“觀望”評級,綜合評級系數2.50。

國進民退與央企整合帶來的投資機會。國進民退的大趨勢意味著央企在未來的經營狀況會向好;2010年央企數量要降至80-100家,重組重點是中小央企,央企整合使得央企之間面臨競爭。這意味著在大唐這類中小央企上,蘊含著央企經營從壞變好、央企並購重組等各種投資機會。

太多的亮點與太小的市值不匹配。大唐在物聯網、電子閱讀、手機支付、增值業務、EMV卡遷移等領域均有涉足或已是領軍企業,可以説是上市通信設備商中最具全面競爭力的企業之一。招商證券(600999)認為公司應可成為A股市值第二的通信設備商。公司目前60多億的市值,未能體現公司未來的業績爆發性。

2010是中移動TD用戶爆發之年,也是大唐業績爆發之時。中移動的TD用戶發展目標,09年底500萬,2010年底3000萬。這將帶動大唐的業績爆發性增長,而且隨著中移動TD採購不斷增加,大唐未來幾年有望業績持續增長。

公司計劃以不低於8.7元,發行1.4億股。如果成功公司每年可節省利息費用約0.42億元,且能支持開展各項新業務。

招商證券看好大唐電信未來的發展。認為國進民退、央企整合、TD用戶爆發增長帶來機遇、電子書、EMV卡及手機支付等多個爆發性亮點與公司小市值的不匹配,建議以大局觀看待大唐這類央企的價值和未來發展空間,把握長期投資價值,給予“審慎推薦”評級,目標估值21.6元。

風險提示:國內EMV 卡市場啟動晚于預期;終端類業務競爭加劇導致毛利率大幅下降;定向增發募資不順影響擬投項目的進展。

機構來源:今日投資

(聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,不代表本網觀點,不構成投資建議。投資者據此操作,風險請自擔。)

責編:張福偉

第1/1頁

相關鏈結:

- 大盤何處尋找穩定支撐? 2009-12-15

- 技術上後市注意什麼? 2009-12-15

- 近期是小盤天下 週三滬指活動空間預測 2009-12-15

- 民族證券:大盤短期難向上突破 保持謹慎多看 2009-12-15