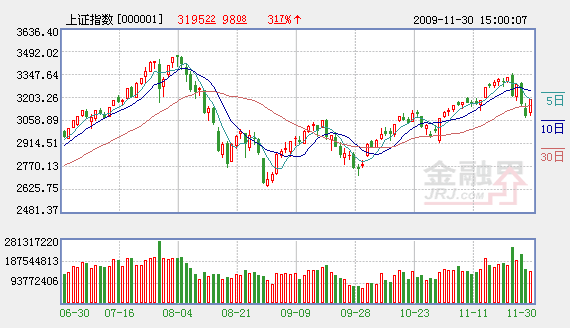

本週一滬深兩市強勢反彈,兩市股指漲幅均超過3%,上證綜指收復3100點整數關口並逼近3200點.不過。兩市成交量繼續萎縮,回落到3000億元水平下方。昨日強勁反彈後短期大盤怎麼走?即將到來的12月行情又會如何演繹呢?

短期維持震蕩格局

上周A股市場在月末出現大幅波動,創出3個多月來最大的周跌幅,但是本週一的強勢反彈可以令投資者稍微鬆口氣。分析來看,促使週一反彈的原因主要有三個:一是中央政治局會議定調明年經濟政策,即保持經濟政策的連續性和穩定性,這對於穩定市場起到定海神針的作用。二是受“迪拜危機”影響相對較大的歐洲股市上週五率先反彈,昨日亞太股市也是紛紛大幅上漲,這同樣給A股市場帶來較強的信心支撐。三是短線超跌反彈,上周兩市大盤周跌幅在6%上下,而中小盤股跌幅多在10%以上,短線的超跌醞釀出反彈動力。不過我們注意到,昨日大盤反彈幅度雖然不小,但成交量卻不升反降,這表明投資者對於上周的大跌還心有餘悸,觀望氣氛依然充斥短期市場。

實際上,上周的調整從幅度來看已基本到位,上週五滬指回踩了40日均線並收在該均線之上,技術角度來看,40日均線是兩個月的平均成本線,是市場主力的重要參考均線,技術性調整至該均線往往能夠止跌企穩,今年10月末11月初的調整正是探至40日均線後企穩反彈的。不過時間上或許還不夠,10月末11月初的調整之所以能夠完成V型反轉,一個重要原因就是得到量能配合,而昨日的反彈乃縮量反彈,因此在高位創出歷史天量、低位進場資金不足的背景下,市場很難實現逆轉。

同時,從一些影響短期市場的因素來看,本週澳大利亞央行將再度議息,是否繼續加息成全球矚目焦點。還有迪拜事件的進展同樣值得關注。這些事件都將分散市場注意力,因此短線大盤維持震蕩可能性較大。

12月整理為來年蓄勢

昨日是11月份的最後一個交易日,至此11月月漲幅超過6%,且月K線收出三連陽。今日市場將迎來今年最後一個交易月,那麼已經到來的12月是否能夠延續此前的上漲格局?筆者認為作為承上啟下的一個月, 12月將更多為來年行情蓄勢。

回顧歷史,2007年以來,12月行情對來年都起到了蓄勢作用。2007年四季度,大盤開始步入熊市調整,11月重挫了近20%,儘管12月出現13%的反彈,但是未能改變市場趨勢,2008年市場出現更大的調整。2008年末,在4萬億投資刺激下,A股市場逐步探明底部並企穩走強,11月大漲14%,雖然12月出現2.6%的小幅回調,但此後卻迎來了月線七連陽。筆者認為,今年的12月也將成為蓄勢的一個月。一方面,年末流動性壓力漸顯,月內市場上行難度加大。股票供給方面,從12月7日起,中船重工發行19.95億A股將拉開大盤股發行的序幕,在此期間還將有5隻中小板新股發行。另外已經過會但未發行的大盤股還有中國北車30億A股,中國化學12.33億A股,這些大盤股也有可能在年內完成發行,第二批創業板公司發行也可能在本月啟動。與此同時,上市公司增發等再融資仍在有序進行。而在資金供給方面,年末機構資金為做賬等需要回籠的力度卻在加大。

一些積極因素又對12月市場形成支撐。本週11月份PMI指數將發佈,這一數據預計將保持樂觀。良好的PMI數據引發市場對於後續經濟數據的樂觀預期,從而對市場形成支撐。同時,12月份和來年一季度的同比業績和環比業績都是相當可觀的,在明年1月年報行情拉開帷幕的背景下,主流資金不會輕易放棄籌碼,而將趁年末進行調倉換股。

另外,基金重倉股“年末行情”也有望對市場形成支撐。券商數據顯示,2003年至2008年基金重倉股超額收益率多在12月出現最高點,顯然這印證了基金對年終排名的高度重視,進而對行情的穩定起到重要作用。操作上,既然12月將更多為來年行情蓄勢,那麼中長線投資者可乘此機會進行調倉換股,以把握明年年報等行情所帶來的機會。

(聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,不代表本網觀點,不構成投資建議。投資者據此操作,風險請自擔。)

責編:張福偉

第1/1頁

相關鏈結:

- 12月1日股市三大猜想 2009-11-30

- 利空消除股指大漲 後市謹慎樂觀 2009-11-30

- 頸線支撐 大盤醞釀小反彈 2009-11-30

- 反彈行情如期而至 量能成為美中不足 2009-11-30

- 準百點長陽傳遞積極信號 2009-11-30