本次參與理財師:中國建設銀行(601939,股吧)福州市城北支行理財師、CFP 黃曉清

金秋十月,國慶假期喜逢中秋佳節,又是新中國成立60週年大慶,於是在這個收穫的季節裏,年輕人忙著收穫自己的愛情。統計顯示,選擇在今年國慶黃金週期間結婚的新人較去年同期增加了三成多。

剛結婚的小兩口,新組建的家庭生活既要面對兩個人兩種生活方式的磨合,又要面臨兩種理財觀念的碰撞,兩個人只有對家庭理財運籌帷幄,才能為創造幸福家庭打下堅實的經濟基礎。因此如何心往一處使,錢往一處花,讓家庭財富得到快速積累,是新人們新婚理財的必修課。

推薦閱讀

和訊徵集博文:“士兵突擊”——記錄我的展業故事

千億險資可入樓市

保監會再督保險營銷員福利

保監會立新規 營銷環境有望改善

2010年後精算師年收入在12-15萬

新規“不可抗辯”:劍指理賠難

險資投資不動産 房産格局或生變

買壽險抄警句 三招與險企打交道

案例:

80後新婚小夫妻,丈夫鄭先生,28歲,福州某軟體公司部門經理,月薪8000元左右,年末有年終獎2萬元。妻子:鄒女士,25歲,福州某小學老師,月薪3000元左右,雙方單位均有三險一金,因此沒有辦理其他商業保險。家庭還有定期存款3萬元,活期存款3萬元。目前居住的房子兩室一廳,85平方左右,市價約60萬,有按揭,貸款餘額25萬元,月還款扣除公積金外還需1000元左右,每月支出7000元(含按揭)。和很多80後的年輕人一樣,小鄭夫婦喜歡旅遊,每年會安排一到兩次出遊,兩人費用高達1萬元左右。

理財目標:

1、 二年內打算要個小孩,同時購置一部家庭用車(價值10萬元左右)。

2、 小孩出生後,準備把在老家的父母接來照顧小孩,家庭成員增加,現住房有點緊張,打算換一套三房兩廳的房子。在選擇換房時機上比較困惑。

家庭財務分析:

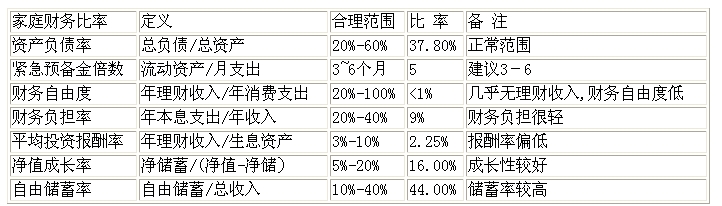

小鄭夫婦是剛成立的兩口之家,處於家庭形成期,此階段的特徵是經濟開始獨立,儲蓄較少、消費慾望高,責任逐漸增大,未來幾年面臨育兒、購車等方面問題,開支會逐步加大。從家庭負債表也可看出,目前要注意開源節流,為今後的生活做好各方面的理財規劃。

理財建議:

1、流動資金作為一個家庭的緊急預備金是必不可少的,目前建議一般將家庭3-6個月的總開銷留做預備金。小鄭夫婦流動資金為3萬元,建議鄭先生留2萬元左右作為家庭預備金,其餘1萬元可進行其他理財投資,增加資金的收益率。

2、鋻於該80後家庭剛剛成立,處於生活費用持續上升的階段,理財重點是開源節流。新婚後要承擔起家庭的責任,因此夫婦雙方都要調整婚前的消費觀念,儘量減少不必要的鋪張浪費。建議在二人世界階段生活開支控制在5000元以內,如此,每月即可節余6000元左右。同時可考慮適當減少旅遊開支,或出遊前做好功課,制定一套經濟的旅遊攻略,總之把每年出遊開支控制在5000元左右。由於鄭先生年終有2萬元獎勵,在家庭不進行投資的情況下,每年將會有8.7萬元節余。同時,可將每月節余中拿出4000元用作基金定投,兩年後大約為10萬左右,這筆錢足以應對小孩出生,以及用於購車計劃。

3、購車計劃:雖然小鄭現在一年後的積累的資金已足夠買車,但考慮到小孩出生、父母同住、換大房等將來費用問題,建議購車可採用按歇方式。且每月節余的6000元扣除基金定投,還有2000元節余,應付車貸綽綽有餘,購車只需拿出積蓄4萬元左右即可。

4、購房計劃:小鄭夫婦對於換房計劃是現在實施還是過幾年再實施猶豫不決。目前福州一套三房兩廳的房子120平方米左右,售價約100萬元,裝修15萬元。由於第二次置業首付不低於4成,即前期需要準備45萬元。目前在住房産市價約60萬元,扣除房貸餘額25萬,只能餘下35萬元。因此小鄭如果在兩年內實現換房會大大增加家庭負擔,建議暫時克服並推遲換房計劃,在小孩3歲左右時,可再考慮換房。

5、子女教育及養老規劃:在鄭先生的小孩出生後,仍推薦採取持之以恒的基金定投方式,但可能因小孩出生後日常開銷加大,建議將每月基金定投降低至3000元。假設以8%的基金平均年收益複利計算,那麼鄭先生在孩子讀小學時將獲得40萬元左右的教育金。需要提醒的是,每月定投的金額可根據不同時期做不同變動,靈活掌握。

6、投資規劃:鄭先生家庭理財方式過於單一,只有一筆定期存款,無法滿足資産保值增值需要,建議把定期存款與每年年終獎等結余資金一併做理財配置。由於鄭先生夫婦均沒有投資經驗,不建議投資股票,可以選擇基金及收益穩定的銀行理財産品。在具體品種選擇上,考慮到鄭先生夫婦的實際情況,資産配置方面可以用50%的可投資資金購買股票型基金,30%購買混合型及債券型基金,20%購買銀行理財産品。投資方式可以為一次性投入與定投相結合,長期堅持以獲得可觀收益併為將來的子女教育、換房、養老等提前做好準備。

7、保險規劃:雖然兩人均有三險一金,但兩人均無商業保險,家庭保障顯然並不充分,因此要增加商業保險保障。建議一般家庭保費不超過整個家庭收入的10%為宜,夫妻雙方的保額是總收入的10倍。鄭先生夫妻倆可以重點考慮補充配置壽險、重疾險和意外傷害險等險種。鄭先生作為家庭主要經濟支柱,要負起家庭責任,趁年輕還可為自己購買一份定期壽險,成本低,保障高。

80後家庭理財小技巧:

一學會記賬。不要讓自己的錢流失在不明不白中.

二減少不必要的開支和負債。即能省就省。

三杜絕過度超前消費,合理利用信用卡。

四巧妙利用定期定額進行投資,幫助實現人生規劃。

伍年輕時不忘給自己一份保險。

家庭財務報表

單位:萬元

家庭財務比率分析

責編:肖成迪

第1/1頁