□銀泰證券

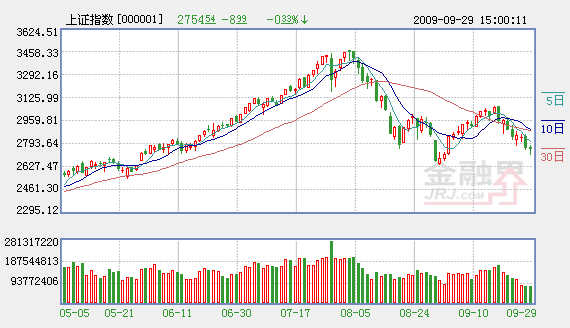

9月下旬以來,兩市大盤周K線連續收出陰線,弱勢格局明顯。本週三為9月的最後一個交易日,如果滬指能夠收在2800點之上,大盤二次探底或宣告結束,節後還有波段性交易機會;而如果市場繼續保持弱勢,則建議投資者等待大盤跌出階段性底部並確認企穩後再重新入場。

9月以來的行情走出了明顯的倒“V”形,有一種從終點回到起點的感覺。期間成交量萎縮嚴重,主要原因在於,雖然題材股、中小盤股走勢強勁,但其對整體市場的提振作用有限;而以金融、地産、鋼鐵等為代表的主流藍籌股則跌跌不休,導致大盤觸及60日均線遇阻回落。整個9月的行情運行特點説明:在市場遊資及中小投資者充當主力,而主力機構保持謹慎的背景下,行情運行不太可能走得太強。市場一有風吹草動,遊資就會紛紛拋售,股價立刻快速下跌。從近期盤面看,每當大盤跌破強支撐位,就會有恐慌盤和止損盤集中拋售,説明投資者對持股過節信心不足。

對於節後行情,從近8年國慶前後一週行情總體情況看,指數上漲與下跌各半,最高漲跌幅均在10%左右,而本次市場也再次上演長假之前明顯縮量、振幅加劇的“溫吞水”行情。但值得注意的是,本次國慶長假休市時間較長,海外市場期間波動或較大,投資者對節後市場的不確定性應保持相對謹慎心態。

從基本面看,投資者最擔心近期各種反傾銷案例對中國出口行業造成重大負面影響,這使得外貿形勢好轉並拉動經濟增長的預期下降。同時,鋼鐵、水泥、化工、煤炭等行業價格反彈遭遇新産能釋放的壓力,而地産業9月前三周銷售數據也出現下滑。上述基本面特徵加大了節後市場的不確定性。

就資金面而言,創業板擠出效應顯現,但在心理層面上的消極影響應遠遠大於對主板資金實際分流造成的影響。歷史數據顯示,如果重復五年前中小板上市的走勢,則大盤還將有超過10%以上的跌幅。此外,在貨幣政策基調重返“適度寬鬆”之後,上市公司再融資明顯提速,9月份截至目前已有315億元,月度融資額再創新高幾無懸念。還有主板大盤新股IPO以及未來10月份的大小非解禁高峰,上半年流動性充裕的狀況已在悄悄發生“微調”。

但是,從積極方面看,我們認為對10月份行情也不必過於悲觀,預計在經歷10月上旬的持續調整之後,下旬行情將相對活躍。主要理由在於:一是許多經濟數據將在10月集中公佈,9月份各主要經濟數據可能會延續8月份的強勢回升格局;二是據最新信貸數據預測,9月信貸投放仍可能保持在較高水平;三是儘管10月限售股解禁壓力是年內最大的,但從實際情況分析,真正實現大規模解禁減持的可能性較小,因為限售股到期中佔90%以上的是國有資本控股的中國石化(600028)、工商銀行(601398)等;四是首批十家創業板IPO實際凍結的資金僅7800億元,融資總額也在67億元左右,僅相當於一隻大盤股,實際分流資金有限。

在市場機會方面,建議投資者可以關注以下兩條投資主線:首先,我們認為證券市場的並購重組將更為規範、透明,並購整合的步伐也將加快,建議關注央企、軍工及上海本地股的市場機會及部分行業龍頭股的表現;其次,《文化産業振興規劃》已經發佈,對文化企業是利好,其可以更多地通過公開增發、定向增發等再融資方式進行並購和重組,迅速做大做強,建議關注相關的文化傳媒及相關影視製作類上市公司的表現。

(聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,不代表本網觀點,不構成投資建議。投資者據此操作,風險請自擔。)

相關鏈結:

- 三大機構簡評:弱勢格局持續 多看少動 2009-09-29

- 護盤意圖明顯 大盤近期有望企穩 2009-09-29

- 市場持續回調 調整中收集籌碼 2009-09-29

- 週三大盤將會完美收官 2009-09-29

- 權重股盤中護盤 A股市場小幅收跌 2009-09-29

- 影響週三股價重要資訊一覽 2009-09-29

責編:張福偉

第1/1頁