AH溢價指數于7月14日上攻148.17點後,開始大幅收窄,至9月10日收盤,AH股溢價指數下跌至117.25點,58隻AH股中有8隻個股出現股價倒挂現象。大面積AH股股價倒挂,是否意味AH股投資機會來臨?

AH股倒挂的個股面孔依舊

上一輪大面積AH股股價倒挂現象還得追溯到去年8月份,當時55隻AH股中,共有10隻個股股價出現倒挂,佔比達到18.18%。當時溢價的AH股中,金融股佔據了相當的比例,包括交通銀行、中國平安(行情,資訊,評論)、中國人壽(行情,資訊,評論)、招商銀行、建設銀行和工商銀行等6隻個股。而如今上市交易的58家AH股中又有8隻AH股股價出現了倒挂現象,佔比13.79%,其中溢價最大的是中國鐵建(行情,資訊,評論),H股股價高出A股12.85%。這些最新股價倒挂公司中,除了交通銀行(行情,資訊,評論)、建設銀行(行情,資訊,評論)、中海發展“離隊”,中國鐵建(行情,資訊,評論)“上位”外,其餘均是昔日舊顏。

投資環境決定差價的存在

儘管總在要求兩地市場AH股要同股同權,但實際上因經濟體制不同,其股價自AH形式出現以來就沒有長期一致過。從估值角度看,與歐美股市接軌的香港市場較A股市場更為成熟,其平均估值水平明顯比A股市場合理;而A股市場平均估值的高企,則造就了在通常情況下A股股價定位總要比H股高,一旦出現A股比H股便宜,便成為了慣例中的“非主流”。

對於近期8隻AH股股價倒挂的現象,和訊信息首席分析師文國慶表示,這主要是因為近期基金處在弱勢地位,對A股的投資節奏完全紊亂,低拋高吸,同時,H股的股價走勢則跟隨美股企穩而企穩,明顯強于A股。國泰君安(香港)有限公司執行董事蔣有衡對此也表示:“A股本輪調整實屬正常,在合理範圍內。AH股在二地市場出現差價,原因在於香港市場作為一個相對A股更成熟的市場,可以不依附任何市場而走出屬於自己的獨立行情,此消彼長,即造成了一些公司的AH股股價出現倒挂。”

本次股價倒挂的8隻AH股均為A股和H股市場中的重磅股。在本輪A股大跌行情中,這8隻個股未能獨善其身,數據顯示,在本輪A股市場平均下跌了22.69%情況下,上證50指數卻下跌了27%。

流傳的溢價定律無軌可尋

有業內人士表示,炒作AH股有一定規律可尋,以恒生AH溢價指數作為投資AH股的風向標,當該指數下降至120點時就會有一些A股股價低於H股,此時往往是買入相關A股的最佳時機,反之到了160點附近,就考慮拋出A股時機。但事實果真如此嗎?

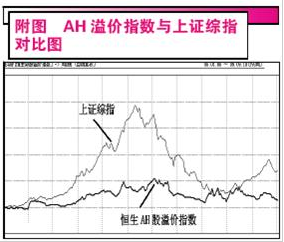

《紅週刊》將恒生AH股溢價指數和上證綜指進行疊加顯示,自2006年至2007年初,AH股溢價指數一直徘徊在120以下,在此期間,上證綜指與恒生指數均出現大幅上漲,二者股價有趨同性,但隨著2007年8月溢價指數點位突破定律上限160點後,按定律而言,應該拋出A股。但事實上,如果在此期間拋棄A股則損失巨大,這二個月內A股指數繼續上漲,上證50指數上漲了24.18%。而到了2008年7月,AH溢價指數下行至120點附近時,如果依定律操作,投資者應賣掉H股買入A股,這時A股股指應該上漲,但如圖所示,A股非但沒有因為溢價指數的下降走高,反而是跟隨其一起下挫,直至2008年10月,溢價指數再次達到150點的相對較高位置時,上證綜指才開始上漲。

AH溢價指數與上證綜指對比圖

普通投資者無法通過買賣AH股來進行套利

由於兩地市場相對獨立,即使投資者看到AH股的差價,往往也無法去雙向操作,因為A股與港股之間並未開通港股直通車。A股投資者看到港股股價高了可以買入A股,但A股股價高了卻無法買入H股,反之亦然。惟一有機會的是一些海外機構,他們可以通過類似A50連接基金來進行套利,當AH股中A股漲了就賣出A50指數基金,如AH股中H股漲了,就買入A50基金,同時賣出相應H股股份。

相關鏈結:

- 反彈漸入佳境 市場顯露兩種風格機會 2009-09-14

- 市場重心逐漸上移 三千已是唾手可得 2009-09-14

- 週末消息面對短期行情預期帶來考驗 2009-09-14

- 維穩行情不改 三千關口輕取 2009-09-14

- 4大信號:478億凈流入 8根陽線護盤 2009-09-14

責編:陳平麗

第1/1頁