瀵逛笉璧鳳紝鍙兘鏄綉緇滃師鍥犳垨鏃犳欏甸潰錛岃紼嶅悗灝濊瘯銆�/h3>

昨天,國家統計局、央行及海關總署同日發佈了7月份的主要經濟運行數據。數據顯示,當月居民消費價格指數(CPI)和工業品出廠價格指數(PPI)繼續雙雙同比負增長;人民幣貸款大幅回落,創下今年單月貸款最低紀錄;出口值連續第五個月反彈,達到1054.2億美元,為今年以來首次突破千億美元。

■發佈�CPI

【數據】 環比止降同比繼續為負

7月份CPI環比與上月持平,同比下降1.8%,為自今年2月份以來連續第6個月同比負增長,也是2003年以來我國首次出現CPI連續6個月同比負增長。

國家統計局新聞發言人李曉超強調了7月CPI數據的環比變化。他表示,雖然7月份CPI同比降幅比上月擴大了0.1個百分點,但從環比來看,出現了3月份以來的首次持平,改變了該數據自3月份以來環比一直下降的趨勢。

【解讀】 物價幾乎見底將逐步回升

魯政委(興業銀行首席經濟學家):隨著下半年翹尾因素的減弱以及新漲價因素的增加,物價運行已經臨近或達到年內低點,並將逐步回升,預計CPI同比增幅在四季度有望轉負為正,但上升速度不會太快。

■發佈�PPI

【數據】 環比上漲同比降幅擴大

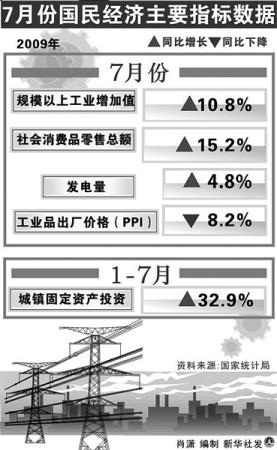

7月份,PPI環比上漲1.0%,同比下降8.2%,同比降幅比上月擴大0.4個百分點;1-7月份,PPI同比下降6.2%,降幅比上半年擴大0.3個百分點。

李曉超表示,PPI同比仍在下降,且降幅還在擴大,但自4月份以來,PPI環比一直呈現上漲趨勢,4至6月環比分別上漲了0.2%、0.1%和0.3%。

【解讀】 工業品供過於求短期難改

魯政委:2008年前8個月工業品價格快速“爬坡”,翹尾因素導致今年7月PPI同比降幅表現為繼續擴大。從供求看,我國工業品總體上供過於求的局面短期內難以改觀,這抑制了我國PPI的快速回升。同時,受國際金融危機影響,全球需求依然低迷。儘管近兩個月來由於流動性充裕,推動了一些基礎性産品價格明顯反彈,但與去年高位相比仍較低。

■發佈�固定資産投資

【數據】 意外回落

今年1-7月,城鎮固定資産投資9.6萬億元,累計同比增長32.9%,增幅比1-6月下降0.7個百分點。即便剔除物價因素,前7個月城鎮固定資産投資的真實增幅為39.1%,也比1-6月回落了0.4個百分點。記者在採訪中獲悉,這一數據普遍出乎市場預料,不過專家表示並不需要為此擔憂。

【解讀】 放緩是好事

魯政委:CPI和PPI的雙降及降幅均符合預期,但固定資産投資增速放緩有點出乎意料,不過這是好事。投資被認為是今年以來中國經濟增長的主要推動因素,然而7月份的數據説明,儘管投資增速放緩,但工業增加值卻連續增長,顯示出目前經濟運行的風險在下降。這種趨勢如可維持,對經濟運行良好的判斷將會更加明確。(馬文婷)

■發佈�金融數據

【數據】 新增信貸大幅減少

1-7月人民幣各項貸款增加7.73萬億元,同比多增4.89萬億元。7月人民幣各項貸款增加3559億元,創下今年單月貸款最低紀錄。居民戶貸款增加2365億元,非金融性公司及其他部門貸款增加1193億元,其中,短期貸款減少581億元;中長期貸款增加3509億元;票據融資減少1982億元。

【解讀】 票據、短貸驟減是主因

郭田勇(中央財經大學中國銀行業研究中心主任):總體來看,下半年市場需求較上半年會有所減弱,再加上監管部門和央行動態微調政策等方面限制,以及大量票據陸續到期等因素影響,7月份的信貸總量下降也在意料之中。

付立春(西南證券首席銀行業研究員):7月新增貸款中票據融資驟減1982億元。剔除票據融資驟減影響,7月新增信貸與預測基本相符。

連平(交通銀行首席經濟學家):扣除票據融資和短期貸款減少等因素,7月實際放貸規模超過5000億,而且都投放到實體經濟,信貸結構趨於優化。

【數據】 7月M1再創新高

央行數據顯示,2009年7月末,廣義貨幣供應量(M2)餘額為57.3萬億元,增幅比上年末高10.6個百分點,比上月末低0.03個百分點;狹義貨幣供應量(M1)餘額為19.59萬億元,比上月末高1.6個百分點;1-7月份凈投放現金25億元,同比少投放541億元。7月數據表現出M1增速再創新高。

【解讀】 下半年通脹壓力可能很大

鄂永健(交通銀行分析師):7月末,M2同比增長28.42%,增幅比上月末略低0.03個百分點,這主要是因為信貸增速放緩;但M1同比增長26.37%,比上月上升1.6個百分點,M1增速加快,説明存款活期化趨勢仍在延續,主要原因還是經濟復蘇使企業流動資金需求持續增加,以及股市活躍吸引居民儲蓄搬家。M2、M1之間“喇叭口”繼續縮小,表明企業投資經營活力持續增強。M2走勢已經基本平穩,但M1仍在迅速上升,下半年通脹壓力可能會很大。

>>未來預測

近期貨幣政策不會大幅收緊

鄂永健:考慮到7月新增信貸明顯回落、物價負增長繼續,近期貨幣政策不會大幅收緊。但三季度是關鍵時期,如果經濟快速回升的勢頭得到進一步確認、推動物價上升的因素明顯增多、資産價格上升過快,今年底或明年初存在貨幣政策調整的可能性。基於以往貨幣政策由“松”到“緊”的漸進調整經驗,初期小幅調高準備金率和利率是主要手段。

>>對股市影響

下半年股市或面臨資金壓力

高善文(安信證券首席經濟學家):數據顯示,隨著宏觀經濟的轉暖,信貸的逐步收縮,再加上大小非下半年天量解禁,下半年股市可能面臨流動性壓力。

在中國實體經濟領域,流動性最寬鬆的時候已結束。從三季度以後,流動性寬鬆狀態已進入一個不可逆、持續下降和弱化過程。流動性寬鬆對應的是資本市場和房地産市場的上漲速度。流動性越寬鬆,股市、房地産市場上漲速度就越快;相反,如果流動性轉入短缺狀態,這一上漲過程就會基本結束。 (高晨)

■發佈�進出口值

【數據】 外貿連續5個月反彈

7月份我國外貿進出口總值2002.1億美元,雖然比去年同期下降19.4%,但是其中出口值達1054.2億美元,為今年以來首次突破千億美元。同時,也是自3月份以來連續反彈達5個月。昨天,海關總署發佈消息,今年1至7月,我國對外貿易累計進出口總值11467.1億美元,同比下降22.7%。

據海關統計,今年1至7月,出口6271億美元,同比下降22%;進口5196.1億美元,同比下降23.6%。累計貿易順差1074.9億美元,同比減少12.4%。 (錢衛華)

【解讀】 出口或在四季度轉正

沈建光(中金公司經濟學家):從最新外貿數據看,出口數據偏弱的態勢還沒有得到根本改變。目前伴隨貿易融資和信貸條件的恢復,以及發達國家去庫存化結束,下半年出口還將逐步改善,預計從11月份開始出現同比正增長,明年中國實際出口有望實現8%的正增長。

中國PMI(中國製造業採購經理指數)中新出口訂單指數從2009年起連續7個月反彈,上升至52.1%。作為中國出口領先指標之一的加工貿易進口增速,近期也顯著反彈,驗證中國出口觸底反彈。

雖然外需形勢整體向好,但外貿情況的改善將是緩慢的過程。出口即使出現明顯恢復,也不會回到2007年高位時的水平。

擴大內需仍是政策著力點

李劍峰(上海證券分析師):雖然我國出口恢復的時點將提前,但出口同比增幅轉正並不意味著貿易順差同比將轉正。隨著美國家庭儲蓄率的上升,我國對美的貿易順差將較前幾年出現縮減,由此判斷我國總體貿易順差或將維持在100億美元左右的規模。這樣年內貿易順差同比將依然維持負增長,“三駕馬車”當中凈出口對經濟增長的貢獻仍將為負,保增長的重任會繼續落在擴大內需方面,而後期擴大內需的政策著力點會由前期的政府投資逐步轉向拉動民間投資和刺激居民消費方面。 (馬嵐)

相關鏈結:

- 7月CPI環比止降信貸創年內新低 2009-08-12

- 7月宏觀數據出爐 經濟回暖態勢明顯 2009-08-12

- 央行解讀7月份新增貸款為何驟降 2009-08-12

- 7月份經濟數據解讀:關鍵期運行複雜程度歷史罕見 2009-08-12

責編:程振宏