瀵逛笉璧鳳紝鍙兘鏄綉緇滃師鍥犳垨鏃犳欏甸潰錛岃紼嶅悗灝濊瘯銆�/h3>

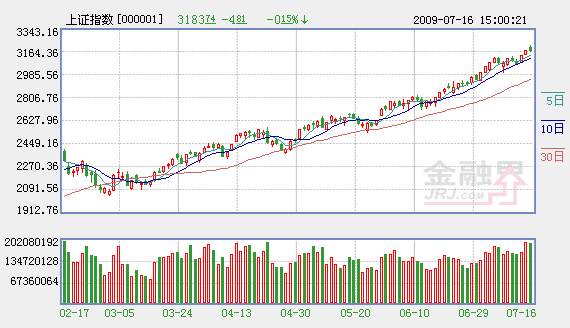

天量或導致技術性回檔

光大證券研究所:我們認為,驅動本次行情的貨幣因素和經濟復蘇因素沒有發生改變,也是各受益行業此起彼伏地上漲的內在原因。經濟復蘇因素繼續對市場發揮著積極的作用。週四國家統計局公佈的中國經濟運行情況顯示,二季度GDP同比增長7.9%,增速雖然比上年同期回落2.2個百分點,但比上季度增加1.8個百分點,可見一系列經濟刺激計劃已取得明顯收效,中國經濟出現了“企穩回升”的好勢頭。

總體看,目前指數仍運行在上升通道中,經濟復蘇因素以及經濟復蘇所導致的上市公司業績提升,將進一步提升市場活躍度,並對衝貨幣政策微調和擴容的壓力。值得注意的是,連續放出的天量成交可能導致短期技術性回檔。

A股強勢仍將持續

興業證券研發中心:近期市場的強勢表現符合我們的預期,下半年A股市場將處於流動性與盈利雙輪驅動的蜜月期。

首先,寬鬆的流動性環境未變,股票在大類資産中處於優先配置的地位。其次,我們判斷,2009年上市公司盈利將大超預期。此外,週三美股道指大漲了3.07%,英特爾公佈的超預期的電腦銷量,顯示美國居民的消費意願開始提升,我們判斷美國經濟最困難的時期已經過去,下半年開始緩慢復蘇。外部需求的回升對我國出口的正面驅動效果,將從三季度開始逐步顯現。

通脹預期繼續支撐市場

國泰君安證券研究所:如何解釋證監會在當前點位上大規模批准發行新基金,尤其是指數型基金的發行?如果我們按照一貫的思維,把新基金的批准看做是證監會對市場進行支持的手段,比如去年和今年分別在1800點和2000點左右時的指數基金髮行,那麼很明顯,監管機構的意圖就是至少要保證大盤指數在60年大慶之前不能有大的動蕩。

所以,我們的短線投機觀點是至少在政策層面上,在國慶前是沒有大的風險的。但僅僅沒有政策風險是不夠的。我們認為,通脹預期的維持才是支持資産價格不斷膨脹和經濟回暖的根本動力。我們本質上是不相信通脹會那麼快起來的,但是我們很高興地看到公眾集體陷入通脹恐懼,正因為如此,才會使龐大的居民儲蓄源源不斷殺入房市保值,從而啟動工業復蘇的循環。從這個角度來説,政策上的平靜會繼續點燃公眾的通脹恐慌,而這才是支持市場繼續向上的根本動力。

三角度尋找投資目標

華泰證券研究所:我們認為,A股目前向上的推動力並未有實質性改變,震蕩上行依然是後市主要趨勢。操作上,我們提出以下一些關注點。第一,按照宏觀經濟反彈為思路尋找投資目標,鋼鐵、水泥、房地産、煤炭等都是較為純正的宏觀經濟反彈路線。我們認為這條投資路線將隨著宏觀經濟反彈而越加明顯。第二,繼續關注中期業績大幅增長的行業。我們認為可以重點關注如採掘行業、電力行業、建材行業、汽車行業以及房地産行業。我們堅持認為中期大幅增長的公司將成為三季度增長的主要力量。第三,關注補漲需求板塊。從板塊來看,農業、化工化肥、高速公路和機場、航運、旅遊等是漲幅相對較小的行業。我們認為這些行業有較大的補漲需求。

後市仍可謹慎樂觀

國都證券研究所:我們認為,不論是經濟持續向好,還是大宗商品價格企穩回升,都對週期性行業帶來支撐。而且相對於中小盤股,週期性大盤股的相對估值優勢也較為明顯,因此,7月上半月交運設備、黑色金屬、採掘、房地産、機械設備等週期性行業漲幅居前,成為了市場的主流品種。

在主流機構增量資金的推動下,環比業績趨好的大盤藍籌股有望繼續推動大盤震蕩上行。超級大盤股中國建築IPO所帶來的負面壓力已被完全化解,後市行情仍可謹慎樂觀。投資者近期可重點關注煤炭、有色等資源性品種,以及具備估值優勢的鋼鐵、交通運輸行業。(成 之 整理)

相關鏈結:

- 技術包袱難阻大盤前進步伐 2009-07-16

- 大盤震蕩加劇 短期觀望為好 2009-07-16

- 大盤藍籌漲跌互現 週四A股衝高回落 2009-07-16

- 中國A股總市值超過日本股市成全球第二 2009-07-16

- 經濟數據出爐 大盤為何掉頭向下? 2009-07-16

- 大盤衝高回落背後的深意 2009-07-16

- 經濟數據出爐 大盤上演見光死? 2009-07-16

責編:張福偉