瀵逛笉璧鳳紝鍙兘鏄綉緇滃師鍥犳垨鏃犳欏甸潰錛岃紼嶅悗灝濊瘯銆�/h3>

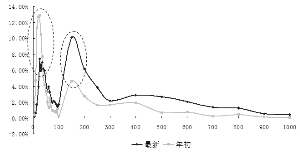

“流動性行情”最明顯的特徵是市場暫時脫離基本面而幾乎完全依靠估值提升,09年以來主要上漲動力恰恰就來自資金推動,這導致雖然目前滬綜指才行至3000點附近,但個股估值分佈的形態比較類似6124點。結合經濟未來走勢,尋找相對低估的板塊格外重要。

估值分佈接近歷史高點狀態

單純一個全部A股市盈率的數字恐怕不能更細緻地描述市場估值狀態,我們採取如下方法:將所有A股市盈率算出,按照給定區間統計數量,最後計算各區間數量佔所有A股數量的比重,並以此段描繪一條分佈曲線。最新市盈率的財務匹配用09年一季報*4,6124點時的財務匹配用07年三季報*4/3。必須説明的是,在總標本中我們剔除了市盈率在1000倍以上的個股。

統計結果顯示,兩個時間點下,估值分佈曲線的最大峰值比較接近。當前全部A股估值分佈最為密集的區間是100-150倍,這一區間個股數量達到113隻,所佔比例為10.07%;與之類似的是,6124點時這一區間也聚集了大量A股,數量達到141隻,所佔比例比當前略高,為11.15%。二者差距為1.08個百分點。

其次,第二個密集分佈區間的市盈率相對較低,當前為20-25倍,在這一區間總計有83隻個股;6124點時比目前更向右偏,集中在40-50倍,區間內個股數量為180隻。這説明當前還有一部分個股具有相對估值優勢。

分析人士也指出,用一季報*4這樣的財務匹配一定程度上會低估A股業績增速,等到中報全部披露市盈率分佈的重心可能會左移。

年初以來估值結構性提升

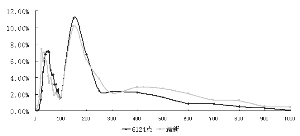

與09年1月5日相比,A股估值分佈發生了結構性變化。在財務匹配上,最新的市盈率財務匹配仍為09年一季報*4,年初的財務匹配為08年年報。

數據顯示,年初時20-25倍區間內分佈了大量個股,數量達到170隻,佔比為12.89%,而最新統計這一數量已經降為83隻,比例降至7.41%。相反,年初時的第二峰值區間落在100-150倍上,當時比例為4.62%,數量為61隻;最新統計顯示這一區間數量大幅升至113隻,比例升至10.09%。

與年初相比,市盈率在20-25倍區間的個股數量減少,而100-150倍區間個股數量增多,市場估值的抬升主要體現在100-150倍區間段上。

尋找相對低估板塊

從估值分佈看,的確不能用“便宜”形容當前的A股,尤其是在經濟剛剛見底的情況下,上市公司的盈利還處於恢復階段,業績增速尚不能完全消化估值升高帶來的壓力,此時估值相對較低的板塊勢必具備顯著優勢。

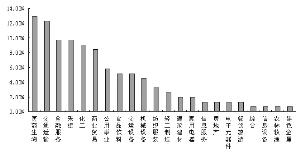

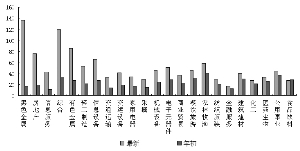

與年初相比,絕大多數一級行業指數的估值都有所提高,但是食品飲料卻從年初的28.53倍降至27.43倍;除此之外,公用事業、醫藥生物、化工、建築建材四隻行業估值提升幅度相對較小,基本上可以認為是“低估”板塊;地産、鋼鐵、有色金屬等行業由於漲幅過大而短期內業績無法快速提升,因而面臨一定估值壓力(但地産行業供給壓力加大能夠提升該行業的盈利預期,從而消化其估值壓力)。

實際上,細數目前市盈率25倍以內的個股也可以發現,除去金融、採掘等傳統的低市盈率板塊,醫藥、化工、商貿和食品飲料行業個股所佔比例也不低。

從行情始發期的題材股到後期的大盤藍籌,1664點反彈以來的行情似乎是上輪牛市的縮影。假如認定目前的估值分佈狀態逼近歷史峰值時期,那麼下一階段最好的選股策略不妨是回憶一下6124點以後市場熱點的關鍵詞:“小盤、績優、內需”。

相關鏈結:

- 下半年A股泡沫常態化 把握5條投資主線 2009-07-14

- 美歐股市連跌四週 A股再現一枝獨秀行情 2009-07-14

- A股弱勢整理 資金繼續流出權重股 2009-07-14

- A股是否會迎來變盤拐點? 2009-07-13

責編:龐帥