今年5月中旬到6月初,上海證券研究所策略分析師屠駿已明確指出本輪反彈目標是去年“6�10缺口”。從5月中旬《莫道市場芳菲盡,大盤藍籌始盛開》(5月11日A1版)準確預測市場風格將轉向大盤藍籌股,到上周《IPO需要市場穩定,三千三之下不懼調整》,其系列策略分析文章給市場留下深刻印象。上周深成指成功“補缺”,上證指數填補去年“6�10缺口”3215-3312點也已是大勢所趨。今天作者又對“補缺”過程中及其完成後市場趨勢、熱點變化作前瞻性分析。

⊙上海證券研究所 屠駿

主板IPO開閘:影響不大

市場關注的成渝高速已獲准發行,成為IPO重啟後首個在主板發行上市的中大盤股。按照國有股轉持辦法,佔首發股份的10%國有股將劃至全國社保基金旗下,劃轉總額將不超過5000萬股。主板中大盤股IPO的開閘符合市場預期,不影響大盤反彈上攻節奏。但是對於後續主板的大盤股發行節奏的市場影響,建議關注兩點:

首先,隨著市場規模的擴大,大盤新股對市場流動性影響在遞減。市場流動性的決定性因素是貨幣政策。因此,從流動性角度而言,大盤新股發行上市的市場影響只是“漣漪”,而難成“波浪”。

其次,在大盤加速反彈、市場短期過熱的過程中,管理層可能依然會沿用歷史上加快新股供應,以平抑短期市場波動加劇的調控方法。因此,在大盤加速反彈過程中,需密切關注新股發行節奏來洞察管理層的意圖,以規避中級反彈中的短期調整風險。

半年報行情:關注結構性業績預期變化

我們預期2009年中期上市公司凈利潤同比下降12%;二季度凈利潤同比、環比增幅分別為-11.12%、18.22%。上市公司盈利恢復的“V”型右側斜率趨於平坦。這種趨勢在三季度會進一步延續。此外我們認為,由於二季度凈利潤同比降幅已經趨緩,因此中期業績的同比下降對市場難以形成實質性的衝擊,半年報披露對市場整體影響有限。

筆者建議重點關注業績預期的結構性變化,這將成為未來市場結構性行情的重要主導因素。雖然目前上市公司半年報預告還不能全面反映行業業績的結構性變化,但從已知信息看,中游製造業全面復蘇尚待時日;4萬億政府投資對業績的拉動已經開始體現在建築建材(水泥等)行業半年報預告中,其結構性行情值得期待。

“補缺”後:大盤、風格、熱點趨變

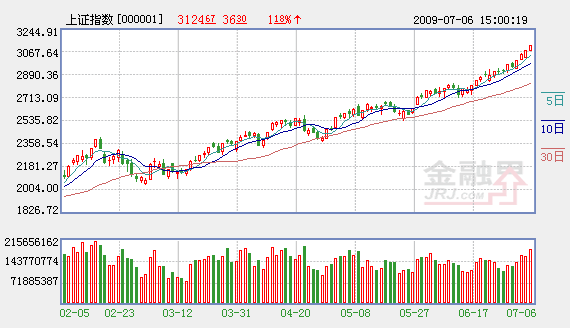

筆者前期曾重點指出:相對於中小板指數,上證指數滯後的“補缺”行情是市場風格轉換成功的重要市場機理。作為中級反彈的領先指數,中小板指數目前在“補缺”後陷入滯漲,而代表大盤藍籌股的上證指數加速“補缺”。上述分類指數的運行現狀給予我們兩點重要的市場啟示:首先,由於去年“6�10缺口”代表了市場中期的受套密集區,因此大盤在3300點附近大幅震蕩難免。雖然“補缺”後並不意味反彈結束,但筆者認為本輪反彈將在缺口附近或上方完成主要的空間幅度。其次,“補缺”完成,意味著前期市場風格轉換的內在機理已經實現,“補缺”後的震蕩將蘊涵著市場風格或熱點轉換的要求。因此筆者建議:規避在3300點附近金融、地産股面臨的滯漲風險。

在大盤“補缺”震蕩的過程中,市場熱點可能向兩條路徑轉化:1、在5月初進入逆勢調整的主題類個股有望獲得資金的回流;2、隨著時間推移,處於行業復蘇預期時間序列後段的行業,以及半年報預期提升估值空間的行業有望形成補漲,如鋼鐵、航運、建築建材等行業。

總之,去年“6�10缺口”可以視為今年市場驅動力由估值回歸向盈利驅動的轉換點。主板IPO拉開帷幕不改市場流動性充裕,中期業績的同比下降對市場難以形成實質性的衝擊,因此大盤短期內仍將逼空上漲。雖然“補缺”後並不一定意味反彈結束,但在此過程中回避大盤短期震蕩與熱點轉換的風險是必要的。以目前進程看,這一過程將發生在7月中下旬。

相關鏈結:

- 6月大盤股指數首度跑贏中小盤 2009-07-07

- 深證100指數再現魅力 跑贏大盤 2009-07-07

- 下周大盤還會開創新高麼 2009-07-03

責編:程振宏