一旦信用卡被盜刷,如果通過筆跡鑒定認定是假簽名,商戶和收單機構將負大部分責任

本報近期報道了一起信用卡被脅迫盜刷的案件(詳見本報16日A22版《信用卡遭劫債務無力還》),陳先生的兩張信用卡被瘋狂盜刷,一小時內,他的兩張信用卡刷卡消費超過了3萬元,直到信用額度用完為止。

然而,卡主按照該銀行的失卡保障業務辦理程序,向銀行提交了失卡保障受理表後,銀行以"在被挾持的情況下主動交卡後被盜刷,不屬於失卡保障範圍"為由拒絕補償。

信用卡持卡人失卡之後如何最大程度保障自己的權益?同時使用密碼和簽名是否最安全的方法呢?

法律條文

銀行卡相關法規

《銀行卡業務運作規章》規定:特約商戶在受理信用卡時,"必須核對持卡人簽名是否與銀行卡背面簽名條內的簽名"一致,否則可視為"無效交易單據"。

《銀行卡業務管理辦法》第三十九條規定:發卡銀行依據密碼等電子信息為持卡人辦理的存取款、轉賬結算等各類交易所産生的電子信息記錄,均為該項交易的有效憑據。

貼心提示

安全使用信用卡

領取信用卡後,馬上簽上姓名,並且簽名宜有特色,不宜使用正楷簽名;

在ATM機上辦理業務時,輸入密碼應儘量迅速,最好用手遮蓋按鍵,以防被人偷窺密碼。

在ATM機和POS機上操作完畢後,要保留好交易回單,防止信用卡賬號洩露;

持卡人消費時,不要將信用卡交給收銀員去處理,應儘量自己到櫃臺當面刷卡結賬。

持卡人

85%選擇使用密碼

根據規定,在挂失確認生效後,持卡人對挂失後卡片被冒用的損失不再承擔責任,而是由發卡銀行來承擔。因此,卡片被冒用的風險主要在挂失生效前。

那麼,信用卡在挂失生效前如被盜用,損失怎麼算了?

工商銀行方面稱,其牡丹卡卡片遺失至挂失生效期間,所産生的損失由持卡人來承擔,銀行不承擔任何責任。而浦發銀行(600000)則表示,挂失生效前的損失只能由客戶來承擔。其客服人員還向記者建議採用密碼和簽名結合的方式來保障用卡安全。

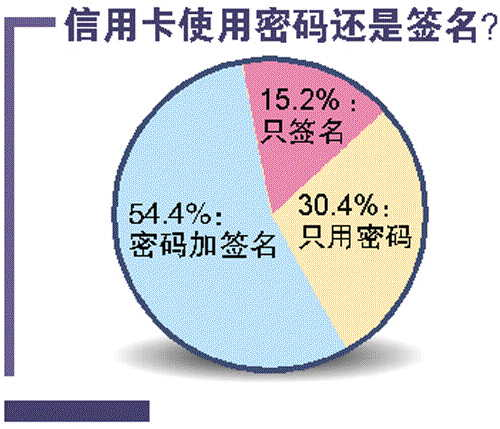

而"2009銀行卡安全中國行"專題調查問卷也顯示,有54.4%的人選擇了信用卡"密碼加簽名",有30.4%選擇"只用密碼",只有15.2%的人選擇"簽名"(見上圖)。

使用密碼:

所有損失將由持卡人承擔

即便持卡人在被脅迫下或者無意中向其他人透露了自己的信用卡密碼,遭遇盜刷的損失都將算在持卡人頭上

銀行方面強烈建議持卡人使用密碼,而相關調查也顯示,只有15.2%的人僅選擇"簽名",那麼使用密碼真的就更安全一些嗎?

事實上,查閱多家銀行的信用卡章程都可以發現類似規定:凡使用密碼進行的交易,發卡機構均視為持卡人本人所為,依據密碼等電子信息為持卡人辦理的存取款、轉賬結算等各類交易,交易所産生的電子信息記錄均為該項交易的有效憑據。

這意味著,即便持卡人在被脅迫下或者無意中向其他人透露了自己的信用卡密碼,遭遇盜刷的損失都將算在持卡人頭上,並不屬於失卡保障範圍,銀行不給予任何補償。

而對於"凡未使用密碼進行的交易,則記載有持卡人簽名的交易憑證及發卡機構與持卡人約定的其他證明文件,或經確認證明持卡人本人消費的其他依據,為該項交易完成的有效憑證。"即如果只使用簽名,那麼非持卡人簽名的交易將視為無效。

這樣,在持卡人只使用簽名的情況下,鑒定是否持卡人本人簽名的責任便轉在商戶身上。這意味著,一旦信用卡被盜刷,如果通過筆跡鑒定認定是假簽名,商戶和收單機構將負大部分責任。

失卡保障:

使用密碼的交易不予補償

包括招行、廣發等部分銀行推出失卡保障,對挂失前限定時間內因非密碼交易産生的損失給予補償

除了商戶有鑒定簽名真偽的責任外,記者還了解到,包括招行、廣發等部分銀行推出失卡保障,對挂失前限定時間內的非密碼交易給予補償,也就是説,如果只採用簽名消費,持卡人還有望獲得發卡銀行補償。

招商銀行的"失卡萬全保障"稱,在挂失前48小時內、非密碼交易的冒用損失,將由招行分擔,金卡持卡人每年保障金額最高達15000元,普卡為10000元。廣發銀行也稱,客戶在失卡後,經過及時向銀行挂失和履行相關的手續,可以在一定範圍內無須承擔其報失前48小時內所發生的卡片被盜用損失。

但此類保障聲明中都明確表示,使用密碼的交易不予保障,失卡保障也只保非密碼交易。

此外,中國銀行服務人員向記者介紹,以其長城人民幣信用卡為例,並沒有對挂失前的損失如何承擔做出明確規定,持卡人應在第一時間挂失並報警,銀行會根據警方和商戶的證明進行查訪,如果確定被冒用,那麼持卡人將獲得補償,但查訪時間會比較長。

相關鏈結:

- 中國鐵礦石談判難達降價40%目標 2009-06-22

- 26歲女孩盜賣40多套經適房 藏有多少潛規則? 2009-06-22

- 男人理財找門道 30而理40而獲50而享 2009-06-22

- 大資金密集追蹤的40隻盆地股 2009-06-22

責編:肖成迪