上周大盤高位震蕩,申萬23個一級行業板塊漲多跌少。受益於銷量迭創新高,行業加速復蘇,汽車股表現突出,申萬交運設備指數以9.99%的漲幅排名第一。分析人士表示,目前中國經濟企穩跡象明顯,但要重回穩步增長軌道,必須降低外部依賴,重點著眼內需。以汽車、零售等為代表的內需型行業後市仍然值得關注。

大盤震蕩 汽車加速

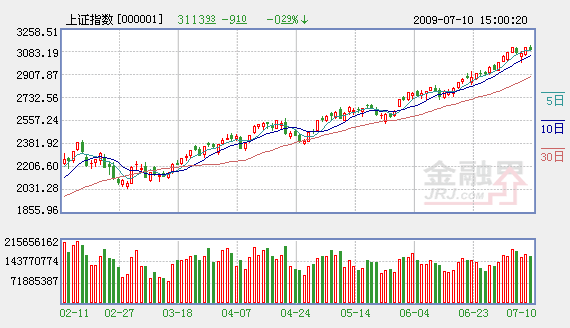

上周大盤震蕩加劇,上證綜指週三一度下探至3000點附近。在“6月份新增貸款1.53萬億元”消息的支撐下,股指才再拾升勢,並在週五盤中創出3140.04點的本輪行情新高。

行業板塊整體表現良好。申萬23個一級行業指數上周只有房地産和金融服務小幅下跌,但跌幅只有0.86%和0.65%。上漲的行業指數中,交運設備漲幅最大,為9.99%,家用電器緊隨其後,漲幅為9.34%,黑色金屬排名第三,上漲了8.37%。

交運設備指數良好的表現,主要受汽車股的帶動。成分股中,江鈴汽車周漲幅達到22.52%,排名第一,緊接著是華域汽車、一汽轎車和上海汽車,漲幅分別達到17.82%、17.77%和17.50%。

淡季不淡 見量見利

在小排量車型購置稅減徵和汽車下鄉等政策刺激下,2008年下半年延遲的市場需求和2009年的當期需求集中釋放。由於企業對2009年的行業趨勢判斷普遍趨於保守,産品供給相對於市場需求出現短缺,一季度全行業出現了罕見的銷大於産的現象。進入二季度,轎車銷售繼續高歌猛進。據全國乘用車聯合會最新數據統計,6月轎車銷量在63萬輛左右,同比增長45%,銷量和增速均創上半年單月新高。

機構莫尼塔對7月份開始的淡季銷量的判斷是出現淡季不淡的概率很大。分析師表示,歷史上2004年和2008年夏天淡季銷量明顯下滑是整體市場處於下滑期的表現,而其他年度淡季銷量與之前的二季度銷量基本保持一致關係。從庫存因素來看,2004年和2008年夏季都處於創紀錄的庫存高峰,而目前處於創紀錄的庫存低點,廠家反倒可以利用淡季增加出貨,回補前期經銷商環節較低的庫存。同時目前的價格節奏也顯示消費需求仍還沒有出現減緩的跡象,價格走勢顯示目前的需求相對於供給是近幾年來最強的狀態,需求在宏觀消費環境仍然向好的背景下在短期內明顯下滑的概率不大。

申銀萬國分析師姜雪晴表示,5、6月份已經明顯可見中高排量車型比重的提高,6月以生産中高檔車為主的廠商銷量環比增長明顯。如廣州豐田環比增長44%,廣州本田環比增長13%。中高排量車型比重的提高,主要是由於一線城市(華南、江浙等)需求的復蘇。由於産品結構上移,在上半年“量增”的基礎上,下半年行業盈利能力有望大幅提升。

在內需型行業中“挖潛”

經濟的初步企穩,除了政府投資的拉動外,終端需求的啟動不容忽視。國信證券分析師周炳林認為,終端需求是以是否直接提供人的“主觀效用”(Utilities)衡量,顯然,汽車、房地産、家電都具有終端需求的基本特徵;另外,擁堵的消失、旅行時間的縮短、站臺環境的改善、飲用水質量的提高、用電環境的穩定等等,為人們提供效用的作用也基本類似,分析師用“非生産性基礎設施”來涵蓋與之相關的産品。分析師認為,中國人口眾多,儲蓄率相對穩定,經濟的戰略縱深廣闊,非生産性基礎設施建設的空間巨大。“中國的內需深不可測”。

具體到行業,分析人士指出,除了已經有所表現的房地産、汽車外,必需消費品也值得關注,百貨和醫藥首當其衝。一方面,CPI觸底回升將改善必需消費品零售企業的盈利,消費量保持穩定增速的情況下,價格回升使得零售類企業的業績盈利能力提高;另一方面,醫藥醫療商品是十足的剛性消費品,在醫改深化的推動下,醫藥製造行業在國民經濟中的地位將得到顯著提升。

相關鏈結:

- 經濟形勢企穩向好 市場最新數據解讀 2009-07-13

- A股何時“牛回頭”? 2009-07-12

- 周線四連陽 兩市周成交額創兩年新高 2009-07-12

- 股市周評:政策憂慮致A股步入震蕩走勢 2009-07-11

- 十大券商論後市:大盤仍在上升通道中 2009-07-11

責編:韓文燕