| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

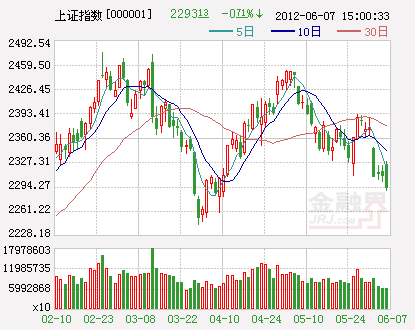

昨日盤中股指直接跌破2300點支撐,而值此之際,央行卻“意外”宣佈降息。雖然説在政策紅利效應逐漸遞減的背景下,A股走勢最終將回歸到基本面上,但在經歷持續下跌後,技術性反彈隨時都有可能出現,加之降息的兌現,短期反彈或成為大概率事件。需要指出的是,此次降息劍指經濟,5月經濟數據的下行加上CPI可能回落到3%的區間,正好提供了貨幣放鬆的空間。因而,降息這劑強心針的效應如何,還有待觀察,在經濟下行趨勢未能緩和的背景下,股指或仍繼續等待趨勢性機會的來臨。

降息周期或將加快經濟復蘇進程

根據近期公佈的經濟數據,4月歐元區失業率創1995年有統計數據以來的最高紀錄11%,美國的5月份非農就業數據不及預期。在經濟前景黯淡的狀況下,澳大利亞下調其基準利率—現金利率25個基點至3.50%,連續第二個月降息,累計幅度達75個基點引發了各國對於貨幣政策寬鬆的預期。受此影響,央行也動用了降息調控工具,降息周期的來臨似乎也意味着經濟確實進入較長時間的滯脹期。

鋻於歐債危機愈演愈烈,美國經濟前景不佳,同時大宗商品價格下滑,全球經濟復蘇進程將充滿曲折。即便是全球再度出現量化寬鬆(QE3),經濟復蘇周期會有所縮減,但也無法立竿見影。而受全球經濟疲軟影響,國內外匯佔款持續流出,出口形勢將不容樂觀。如此,經濟的改善仍需時日,A股的趨勢性扭轉尚未來臨。

股市最終仍看經濟臉色

雖然近期加大放鬆力度的論調逐漸增強,但市場依然我行我素。財政政策的加碼、貨幣政策的逐步放鬆、投資的加速夯實了A股的政策底。從6月7日晚間央行頒佈的降息的舉措,再次佐證了目前的市場已經是政策鐵底。但從此前市場調整幅度分析,市場底似乎更看經濟數據説話,而並非政策。隨着政策紅利效應遞減、經濟見底周期延後,即便在政策的刺激下出現反彈,但A股的疲軟格局無法從根本上得以改觀。

根據公佈的5月PMI數據,受總需求不振與季節性因素的雙重影響,該數據繼續下降。5月份中採PMI為50.4%,終結了此前上升勢頭,創下5個月新低,且再度逼近製造業擴張動力榮枯分界區間。而5月匯豐PMI指數已連續7個月處於收縮區間,也傳遞出增長動能不足的明確信號。需求的不振以及出口數據不佳,無疑對上市公司的業績增添了隱憂。在經濟增長低於預期情景下,預計二季度上市公司業績增長整體將有較大幅度的滑坡,特別水泥、鋼鐵等與投資緊密行業的公司,虧損公司或將繼續增多。

而目前財政政策主要是調結構,上半年收大於支,下半年支出力度會加大。同時考慮企業實際稅負偏重,結構性減稅也能降低企業成本壓力。但宏觀調控亦是亦步亦趨。經濟下滑,政策肯定會出手。但經濟下滑的幅度以及由此決定的政策放鬆力度,目前尚無法確定。在目前各大機構紛紛預測經濟見底周期延後的背景下,央行採取降息的舉措無疑給當前持續疲軟的市場帶來曙光。但問題是,降息舉措能短時間緩解資金成本過高的問題,但能否真正提升企業終端需求,企業業績能否扭虧為盈仍有待觀察。

價值體系重估考驗市場信心

當前,個股股價堪比白菜價的情景再現,但投資者情緒並不樂觀。從整體估值分析,目前滬深300市盈率為11倍、上證綜指的整體市盈率為12.33倍、深證成指的整體市盈率為22.85倍。根據歷史數據我們發現,上證綜指創下998.23點歷史低位的2005年6月6日,其整體市盈率為12.8倍,深證成指整體市盈率則為27.39倍。按理説,如此低廉的市盈率應該會給市場帶來抄底的增量資金,但目前面臨的問題是經濟持續下滑造成的估值體系重塑以及高速擴容造成的供給過剩局面並未能使投資者看到希望,價值重估將繼續考驗市場信心。

從近期的市場表現來看,除了整體估值低於998點的估值,同時破發、破凈股的大量涌現也説明投資者信心渙散。良好的業績支撐以及低廉的估值體系尚能使藍籌品種遭到拋棄,投資者信心恐重疾難返。

雖然説目前A股利空不斷,股指也從2453點的高點一直下行,但政策面的利好也會在一定程度上帶動股指反彈。目前來看,市場並不缺乏資金,只是缺乏信心。雖然説,經歷持續下跌做空動能有所衰竭的背景下,央行降息的舉措無疑為股指反彈提供契機;但在基本面尚未明顯改觀背景下,股指趨勢性機會尚未來臨。反彈過程中,投資者可關注周期性低估值品種超跌反彈機會。

中央廣播電視總台 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號