瀵逛笉璧鳳紝鍙兘鏄綉緇滃師鍥犳垨鏃犳欏甸潰錛岃紼嶅悗灝濊瘯銆�/h3>

短期市場似貌進入瘋狂狀,這是一段加速上揚的時期。股指自5月25日低點起的這級結構進入主升段。而其結構的真正起點為4月28日低點,即,目前進行的是某一主升主段結構,其勢特徵為迅速拔高。翻多盤的不斷加盟,使趨勢行情得以強化。短期策略仍為做多不動搖。

市場算是狠狠地將看空者嘲笑了一番,周漲幅5%貌似進入加速段。這樣的市場表象可能還不會讓死硬的空頭動心,但卻會讓不少前面做空的踏空者心如蟲噬。穿過電腦屏幕,都可以感受到踏空者捶胸頓足的叫。即怕不買了還漲,又怕買了挨套。如果做股者都如此,那生活可真叫生不如死。

我們前面從幾個方面論證市場在金融危機的第二階段,必然會引起大量避險資金為了抵禦通脹而進入高流動性市場搏利,正是因為有通脹預期,才有現在的虛假繁榮。而在價格套利的市場中,最應該牢記的一句話就是——大資金流入的方向,即是産生利潤的場所。我們上周以樓市的異常飆升説事,認為短期大量的避險資金最可能流入的就是房地産板塊,這個方向上,你看似風險很大,但卻是短期最容易得到利潤的。隨着中報的即將披露,地産公司的預增肯定少不了。基金公司現在在做什麼呢,憋着勁在造估值故事。拿了一大把的貨,總得找個出口渲泄出去。有消息説,上半年仍然有七成的中小投資人是虧損的,這可是好事。如果不讓這些人相信牛市已經來了,後面誰會接籌碼?所以,行情還有得漲呢。

網上有個人讓我説説後面的目標點位到底是多少?我覺得如此看市場實在不着調。一者這個級別的波動結構如果都畫出來,時間維度很長,沒有太大意義;二者預測終極點位實在是不明智的做法,儘管波動結構分析,是可以給出一個大致的框架。但那個點對你,真的有意義嗎?我看,對多數人都沒有意思,歷史證明任何預先測頂或測底者,都會遭到市場的嘲弄。我們何不把精力花在更有意義的地方,比如這個趨勢過程中什麼類型的股才是最有短線暴利的、什麼類型的股才是最具安全性的。這麼説,好像有點回避人家提問的味道。其實也不是的,如果非要以上證指數來論市,最簡單的預期就是上證指數要漲到讓空頭們都瘋掉的位置。很多人現在預期,上證指數要上補3300的那個缺口,補完缺口就要調整。好像有這種想法的人現在在市場是多數,但是,歷史同樣也告訴多們,多數人預期的事基本是不會發生的。才到3300就調整,那不是讓空頭們感動得要掉下眼淚來了。我看市場先生沒那麼傻,這個位置應該更高,高出所有人的預期,那才叫調整。而且,在那個調整後,市場還是要繼續將空頭們逼瘋。

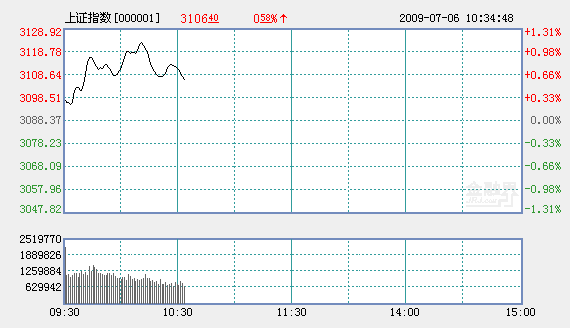

其實,我們從不同時間段籌碼分佈圖上,可以看出來為什麼這個位置要逼空空頭,也可以看出來市場真實的成本區。按我的理解,未來市場的發展,基本是要達到成本區翻番的位置。從上證指數的籌碼分佈圖看,時間段在07年10月16日至09年3月1日(見圖一)。這段時間股指自低位回升,在籌碼分佈圖上形成兩個新峰值,下峰值是1997點,上峰值是2230點。3月3日的階段低點,其實就是下峰值處。所以,可以這麼説,市場2月份的放量,才是真正的頭批放貸資金進場的位置,它們的成本在2230附近。而隨後市場繼續走高,將階段圖的時間段換成07年10月16日至今的,你會發現只有1997點處的峰值在減小,而另一個原在2230的上峰值上移到2260點,籌碼不斷堆積。再往後的上漲,這個峰值幾乎是不動的。而後面,正好是源源不斷的後知後覺的避險資金進場堆積所致。所以,現在市場並不需要多少資金撬動,只要有資金朝裏堆,指數就繼續傻乎乎地上行。這情況跟06年10月底以後的市場很相似,我們在兩周前就已經指出市場可能呈此現象。下面籌碼上峰值區基本沒有動,也説明市場在這個位置的總體拋壓是不大的。而前面喊空做空的人,基本是在下峰值與上峰值之間進入的人。尤其一貫的謹慎原則,在獲得一段利後,退場尋求回避調整風險。他們中有很多人是大B段反彈的支持者,他們甚至認為,在這次的上漲之後還會有個創出新低的走勢。什麼樣的思維決定了什麼樣的策略,所以,踏空也沒什麼好奇怪。但是,他們很快就會發現,他們被市場先生給狠狠耍了一回。市場先生不傻,這位置要真有大幅調整,人心就散了,籌碼的穩定性一差,以後就難以控制了。所以,要籠住人心,讓沒走的人繼續希望上漲,讓走的人不停後悔。傻傻地拱,拱過所謂的楔型上軌,拱破頂背離的假象。那時,怎麼折騰就非常容易了。市場還要繼續瘋一下,我看啊,市場漲到多少能讓空頭瘋掉,那就漲到那裏吧。

其實,我們之所以認為這個上行趨勢還將延續很長時間,是因為股指的波動結構處於一個反復延伸的結構中。這裡面最重要的東西,就是我們説過幾遍的4月28日低點,與5月25日低點。從這兩個低點的上行推動結構從屬於兩個不同級次。5月25日低點上行的推動結構其實是4月28日低點上行推動結構中的主升段,而從5月25日低點上行至6月15的那個小級別調整,剛好是其第II修正的位置。如此看,現在所處的位置,正好是5月25日低點上行的主升主段中。過程中所留的跳空缺口,更是彰顯了主升段的特質。既然大小結構都在主升主段中,那麼,這個位置出現上行加速就不是什麼奇怪的事了。前面我們基本沒從技術面上講這個結構,所以,有些人以為我們只是信口雌黃地從基本面角度胡侃。但事實上,這裡的結構是非常清晰的,只有偽技術分析者才會看不出這樣的變化。

周五的漲勢,超出了我盤前的預期,原料想周末短多盤可能因急漲而出局避險,卻不曾想市場的表現要比我們盤前的預期強得多。如此強勁的走勢,或許表明已經出現了前面所預期的銀行儲蓄資金遷徙,其勢居然超出了短多周末避險盤之勢。這樣的現象至少表面,短期市場的投資衝動會達到一定高潮。市場必然還會有衝力,尤其在一些大盤如地産、保險、銀行、券商、航運的藍籌股中,會出現大量的後續跟風盤。尤其一次資金量較大的投資人,會對這類的品種更有興趣。就風險而言,很顯然地産板塊是最有風險的,也是短期最能吸引資金並帶來短線利潤的板塊。板塊群漲之際,良莠不齊,風險更不易控制,這裡我們要提醒一下,地産板塊中的龍頭品種走勢是最值得關注的。它們中,有好幾家是有填權潛質的,一旦它們走弱,就應該注意這個方向的風險了。另一類是膽小的踏空者可以關注的,從去年底到今年5月波羅的海幹散貨指數從七百多上升到四千多,而我們國內的航運股表現卻遠沒有反映出如上的變化。我們知道通常現貨價格領先於股價3到6個月表現。如此推斷,未來國內市場的遠洋航運股將會得到避險資金的認同。10至11月的外貿訂單,將反映出西方國家的聖誕採購景氣度,後面航運股如果僅作為補漲選擇,表現也不會差,也能讓那些膽小的踏空者有所收穫。不過,風險小的品種必然獲利幅度也不會超過風險大的。所以,以倉位而言,還是建議三分之一參與地産,另三分之二尋求穩健佈局,這樣可能會更安心些。

相關鏈結:

- 13隻二線藍籌股將飆漲 2009-07-06

- 最具爆發力六牛股 2009-07-06

- 五大機構預測大盤走勢 2009-07-06

- 3000點是否高枕無憂 2009-07-06

- 股市與幸福感研究:你的幸福跟着股票指數走嗎 2009-07-06

- 如此流暢上升軌跡 誰持彩練當空舞出? 2009-07-06

- A股:三個缺口 N個問號 2009-07-06

責編:王玉飛