新生寶寶像天使一樣降臨,年輕的父母親自然是又激動,又惶恐,給孩子做一個全面的體檢,起名,辦滿月酒,要給孩子請個放心的保姆(一般都是爺爺奶奶外公外婆兼任),要考慮買什麼樣的安全奶粉……

壽險專家提醒年輕的父母親:不要僅僅為眼前的事情忙得暈頭轉向,為了孩子的健康成長和未來發展,別忘了給寶寶買一份商業保險,這才是送給寶寶的最好禮物。

1.買保險從娃娃抓起

在計劃生育政策實施後,出生於上世紀七八十年代的那些獨生孩子已普遍到了生育年齡,加上2007年“金豬寶寶”以及2008年的“奧運寶寶”扎堆出生,我們迎來了又一個生育高峰。

給新生寶寶許一個美好的未來,這是所有父母親心底共同的承諾。資深壽險專家指出,給寶寶買一份商業保險,是實現這一莊嚴承諾的最佳途徑之一。

中美大都會人壽資深壽險規劃師賴婉芝告訴記者,為寶寶購買保險,主要是基於三方面的原因。一方面,小孩愛玩鬧,自製力差、容易受到意外傷害;另一方面,由於環境污染、衞生及食品安全的原因,目前重大疾病有年輕化、低齡化的趨勢,重大疾病的高額醫療費用已經成為大部分家庭的沉重負擔;此外,望子成龍仍是中國父母最殷切的盼望,由於大量寶寶集中出生,未來孩子們在上學、就業時,就不可避免地遇到更大的競爭壓力,要為孩子提早規劃教育費用。

據友邦保險發佈的《2008年中國主要城市居民保險需求及消費調查》結果顯示,根據目前的消費水平,每個孩子教育費用投入經費超過17萬元人民幣,同時根據市場反饋,子女教育是最受公眾關注的重要理財需求之一。

2.寶寶保障需求分兩個層次

顯然,越來越多的父母親,已經意識到給新生寶寶買份商業保險的重要性,但是,面對紛繁蕪雜的保險産品,又該如何選擇呢?

友邦保險的壽險規劃師告訴記者,要根據新生寶寶的保障需求來買保險。而新生寶寶的保障需求大致可分為兩個層次。

第一個層次為:意外及醫療保障。寶寶缺乏自我保護意識,在成長過程中容易遇到各種意外傷害,意外險已經成為爸爸媽媽們必選的險種;寶寶的免疫能力弱,且各種疾病也有日益年輕化的趨勢,要準備一份醫療保險以保障寶寶的健康成長。意外險與醫療險按賠付方式的不同,分費用補償型與給付型兩大類,補償型是以實際發生的費用或約定的保險金額兩者的較小者為賠付上限,主要補償一些因意外或疾病而産生的醫療費用;另一類是給付型的賠付,是在確認疾病或發生後,保險公司就會根據約定的保險金額作出賠付。

第二個層次為:教育儲備。寶寶逐漸長大,家長面臨的另外的一問題就是孩子教育費用的問題。要保障孩子的未來的教育質量,教育儲備必要具備兩大特徵:一是穩健性,二是具有強制性,而保險就成為十分適合的工具。建議為孩子購買一些帶有儲備教育金功能的兩全保險。教育金保險針對教育支出的時間特點,在孩子上中學、大學時給付教育金,而兩全保險在滿期時的給付,既可以作為他進一步深造的費用,也可以作為他婚嫁金與創業金,以輔助孩子日後的成長。

3.給新生寶寶買保險要注意三環節

中國人壽廣州分公司的壽險專家表示,父母親在給新生寶寶購買保險的時候,需要注意三個方面的事項:

首先,投保時要首先考慮家庭經濟支柱的保障,並儘量選擇有“保費豁免”條款的險種,這是投保的金科玉律。家長是家庭的經濟支柱,也是為孩子保單繳費的主體。如果僅為孩子投保,忽略了自己的保險,當意外降臨後,孩子得不到相應的補償,保單也會因無法續保而失效,孩子的將來就無從保障。

其次,要看清保障範圍和投保條件。按各大保險公司的規定,新生兒童在出世30天后才能投保,而且投保時需提供新生兒童定期體檢的資料。對於新生寶寶有先天性疾病以及由此引起的並發癥的,保險公司一般不予理賠。

最後,購買少兒險過多無益。家庭保費支出最好不要超過家庭收入的10%-15%,而少兒險所佔比例最好控制在10%以下,切忌讓作為救生圈的保單成為了負擔。

案例

白領三口之家的寶寶保險規劃

王先生,30歲,稅後年收入7萬元/年;王太太,28歲,稅收年收入5萬元,寶寶1歲;雙方單位均購買社保,福利比較完善;有30萬房貸,月供2200元,20年供完;現有存款10萬,股票賬戶10萬。王先生和王太太都具有較強的保障意識,雙方均配置了15萬終身壽險(萬能型)+20萬元附加定期重大疾病(5年)+30萬附加定期壽險(20年)+10萬元附加一年期意外傷害保險,年繳保費約1萬元。

上述方案,王先生和太太的方案壽險保障合計高達近200萬,當風險來臨時,可解決家庭的風險缺口。

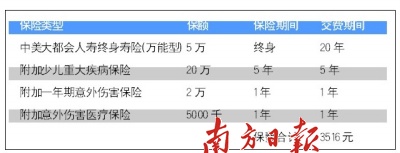

由於王先生家庭每月盈餘資金不多,在考慮給寶寶買保險的時候,中美大都會資深壽險規劃師賴婉芝建議好好利用寶寶每年的壓歲錢(約3500元/年),給寶寶購買保險(見下表)。

方案點評:

通過這一保障方案,張寶寶在6歲前擁有20萬的重大疾病保障;在保障期間內(終身),如因疾病導致全殘或身故,還可獲得5萬的生命保障金;若因意外導致全殘或身故,生命保障金則再加2萬;同時還擁有5000元的意外傷害醫療保障。這樣,張先生可以選擇每年為張寶寶存3500多元,那麼就可在完成教育金積累的同時又給張寶寶配置足額的重大疾病、意外傷害保障。

相關鏈結:

- "打新"高收益難重現 理財産品市場不熱心 2009-06-23

- 斤斤計較不如難得糊塗 理財要抓大放小 2009-06-23

- 月投千元堅持8年 子女教育25萬不差錢 2009-06-23

- 一月少看2場電影去基金定投 60歲能掙下171萬元 2009-06-23

- 專戶理財綻放"雙生花" 保本基金價值令人刮目相看 2009-06-22

- 省利息還是省力氣?專家教你善用房貸産品組合理財 2009-06-22

- 男人理財找門道 30而理40而獲50而享 2009-06-22

- 不理財也是一種理財之道 2009-06-21

- 銀行理財再遭冷場 "打新股"被寄厚望 2009-06-20

責編:谷立亞