通脹預期增加助力大盤股

國泰君安證券研究所:2006年5月至今,A股市場經歷了六次大小盤風格輪換。我們認為影響大小盤股風格轉換的關鍵因素包括宏觀經濟預期,通脹預期,大小盤相對估值溢價率等,而與基金持倉量關係並不大,新發行基金增多與大盤股行情之間也並無必然聯絡。小盤股業績相對宏觀經濟彈性較大,且上漲所需資金量較小,可能是其領先大盤股啟動的原因。而國內市場的大盤股多是資源類和資産類股票,通脹預期的增加則有助大盤股行情的啟動。同時,大小盤相對估值溢價則是穿插在前兩個因素中的一個調節項。我們認為,當前市場上經濟復蘇預期仍在,且通脹預期升溫,同時大小盤相對估值溢價較高,三者仍支持大盤股行情的延續。

股指有望穩步攀升

中原證券研究所:我們認為A股自1664點開始的反彈行情仍未結束,經過充分整理之後,股指有望繼續穩步攀升。但如果股指短期漲幅過快過大,不排除管理層出臺相應的調控措施。

小盤股經過將近半年的炒作之後,存在一定的回調壓力。相對而言,大盤藍籌股表現則較為穩定,估值水平也相對較為合理。建議投資者逢低關注基本面比較確定、漲幅相對較小的藍籌股的投資機會,主要是商貿零售、食品飲料、建築、電力類個股。出口復蘇會是階段性的投資主題。同時,建議適當關注銀行板塊、鐵路建設以及防禦類板塊的補漲機會。另外,資源類品種、節能環保以及房地産板塊,建議近期繼續關注。

3000點需階段性減倉

興業證券研發中心:我們對於A股市場“6、7月衝高回落,8月份蓄勢再發,下半年資産泡沫”的大基調沒有改變。因為,5月份數據雖超預期,但是股指上到3000點已基本反映,繼續上漲需要新的動力。考慮到階段性估值風險、美元反彈、半年報業績、IPO壓力等,我們建議6月份3000點左右階段性減倉,等待8月份上述風險消化、新動力産生(比如新股吸引場外資金、房地産新開工數據超預期、並購重組進一步活躍;美國經濟見底、全球資産泡沫的跡象進一步明顯等)時,再考慮重新入場。

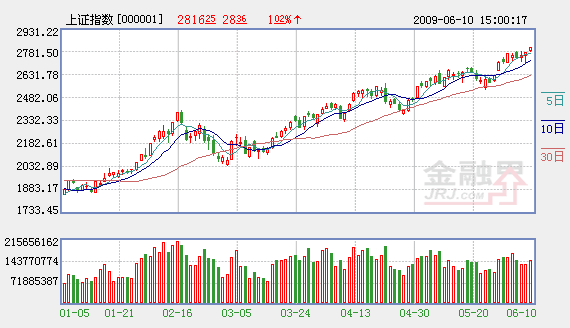

市場繼續上攻概率大

長江證券理財部:從盤面觀察,週三雖然是在大盤藍籌股的帶動下衝上了2800點,但沒有一味地依靠權重股拉升指數,而是市場的整體攻擊力度正在轉強。我們認為,在個股逐步活躍的情況下,市場繼續上攻的可能性較大。但從技術上分析,短期股指漲幅已經較大,市場獲利了結的意願比較強烈,同時,週三大盤的跳空高開的缺口也對指數有向下的牽引。

總體而言,大盤將保持強勢震蕩格局。操作上,我們預計未來大盤上漲的動力,主要來自於調整充分具有補漲動力的題材類股票,而牽引大盤向下的力量可能來自於前段時間漲幅較大的大盤藍籌股。基於這種判斷,我們建議投資者短期關注具有補漲需求的發電設備、新能源等題材類個股,對於漲幅較大的大盤藍籌股適當減倉。

新牛市的種子已經播下

瑞銀證券:在2009年剩下時間裏,我們預計風險偏好提升、資金流強勁、更多的政府促增長政策出臺以及盈利改善等因素,將帶來投資者人氣上升。此外,我們認為産生下一輪大牛市的部分種子已經播下,如中期的低利率環境。儘管如此,我們認為外部需求的復蘇以及對産能過剩擔憂的消除,是下一輪大牛市的先決條件。

不過,全球經濟需求和中國的外部需求仍然疲軟,我們認為在估值較高情況下,負面消息對估值産生的影響可能大於正面消息。我們認為,MSCI中國指數還有11%的上升空間。我們設定2009年末的MSCI中國指數和恒生國企指數(或稱H股指數)的目標值分別為60和12,000,分別對應11%和13%的上漲空間。2009年之後,我們預計隨著全球經濟困境的好轉,將存在更多上行機會。不過,我們認為在迎接下一輪大牛市之前,投資者首先要面對區間震蕩格局。

相關鏈結:

- CPI下滑再成大盤興奮劑 繼續持 2009-06-11

- 藍籌股補漲行情還將延續 2009-06-11

- 老熱點再戰江湖 行情進入新階段? 2009-06-11

- 兩類重組股最亮眼 誰是下一個高淳陶瓷 2009-06-11

- 利好支撐 十大板塊蓄勢待漲(附股) 2009-06-11

- 重組再升溫 ST股成香餑餑 2009-06-11

- 基金配置逐漸向大盤藍籌股傾斜 2009-06-10

- 楊百萬:大盤暴跌風險再次加大 2009-06-10

責編:王玉飛