週四滬深股指維持高位震蕩整理,日K線雙雙收出陰十字星,成交量出現一定萎縮,上證綜指面臨3000點整數關口之時顯露出一定猶豫。我們認為,下週一即將重啟的新股發行短期將對市場資金形成一定分流,但在充裕的流動性和經濟復蘇預期之下,新股發行重啟將會帶來更多的機會,股指震蕩上行的趨勢近期難以改變。

新股開閘壓力有限

下週一新股發行即將開閘,從目前的進程來看,最先發行的是三金藥業和萬馬電纜兩家中小板公司股票,首發融資額將在10億元以下。考慮到新股發行方式的改革對中小投資者較為有利,將廣泛吸引社會資金進場網上申購。但我們認為,在目前兩市日成交合計超過2000億元的水平下,新股開閘初期對場內資金分流的壓力將較為有限。同時,如果率先發行的中小板股票上市後定價合理,形成一定的賺錢效應,再適時啟動大盤股的發行,對市場的衝擊程度將會降到很小。

此外,近期為確保新股發行重啟平穩進行,管理層也相繼出臺了一系列對衝性利好政策,如將部分國有股轉由社保基金持有,以緩解限售股減持壓力。而銀行股等大盤權重股的持續走強,也將有效化解新股發行帶來的指數調整壓力。我們認為,後期仍存在繼續出臺其它對衝性政策利好措施的較大可能。總體來看,在新股發行重啟初期,市場有望保持平穩運行狀態。

市場上漲基礎未變

基本面看,目前支撐指數上行的多個因素並未發生根本性改變,積極的財政政策和適度寬鬆的貨幣政策都在繼續貫徹實施,且都已經取得了明顯效果。有關部門日前明確表示經濟已經見底回升,二季度GDP增長率有望接近8%,大大超過此前市場預期值。6月中旬全國日均發電量同比出現上升,也證明經濟正在復蘇回暖之中。流動性方面,6月份信貸投放有望較5月份同比出現增長,資金面仍將保持較為充裕的狀況。

外圍市場可能對國內市場形成較大不確定性因素,但本週二在外圍大跌的背景下,A股市場在開盤就基本消化了利空影響,其後便回復到原有的運行節奏中,可見這一因素目前也難以對股指造成重大影響。同時,伴隨著外圍的走軟,近期有資金持續流入港股,而目前A股表現更為強勁,國內市場有望吸引更多的資金流入。

從盤面上來看,近期在銀行股走強拉升指數的同時,其他多個板塊也表現較為活躍,並未出現前期銀行股一拉高、題材股就跳水的情況。而在銀行股調整之時,其他板塊更是集體啟動,市場資金始終保持著較高的活躍度,內在強勢特徵較為明顯。我們認為,A股市場走出獨立性行情的可能性較大。

蓄勢衝擊3000點

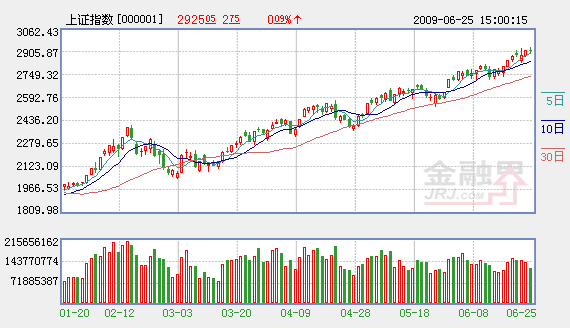

技術形態上,上證綜指仍在本輪行情的原始上升通道內運行,且近期始終沿著該通道的上軌運行,調整基本上都只有一個交易日即宣告結束,5日和10日均線等短期均線成為股指調整的強支撐位,市場向上動能極為充沛。後期只要股指不跌穿該上升通道下軌,指數中期上行趨勢就將得以持續。週四的陰十字星,其性質應為指數向上衝擊3000點整數關口之前的震蕩蓄勢,屬於較為典型的中繼形態。

近期操作策略上,投資者可以把握以下幾點:一是重點關注指數化産品,如ETF、封閉式和開放式基金等,這樣可以充分享受指數上漲帶來的盈利,有效規避個股風險;二是考慮到即將進入新股密集發行期,新股發行制度改革後中小投資者中簽率有望大幅度提高,而A股市場一向有“炒新”的慣例,可集中資金對即將發行的新股進行申購,也有望獲得不錯的收益;三是由於即將進入半年報披露期,投資者應開始考慮業績因素,建議重點關注一季報業績大幅增長、近期經營環境未出現太大變化的公司,其股價有望在半年報預增刺激下有較好表現。

機構來源:東海證券

相關鏈結:

- 桂林三金 罕見高分紅背後藏兩大謎團 2009-06-26

- 兩市量能有所萎縮 投資者觀望情緒濃厚 2009-06-26

- 權威機構強烈推薦增持業績預增股(附股) 2009-06-26

- 股市進入“下半場” 關注點改變 2009-06-26

- 全球熱捧黃金時代 相關熱股分析 2009-06-26

- 五隻熱股後市走勢分析 2009-06-26

- 券商齊聲唱多房地産 數據揭秘3大金股(研報) 2009-06-26

- 桂林三金26日路演 哪些問題成焦點? 2009-06-26

- 何以賺了指數不賺錢 2009-06-26

- 是“盛宴”還是“剩宴”? 2009-06-26

責編:谷立亞