新華社圖片 合成/韓景豐

上周國際大宗商品漲勢依舊:其中代表一攬子品種走勢的CRB指數大漲6.83%。但同期美元指數也上漲1.98%。

商品市場一片火熱

上周能源、有色金屬、貴金屬期貨全線上漲,農産品亦強勢明顯,可謂火熱一片。

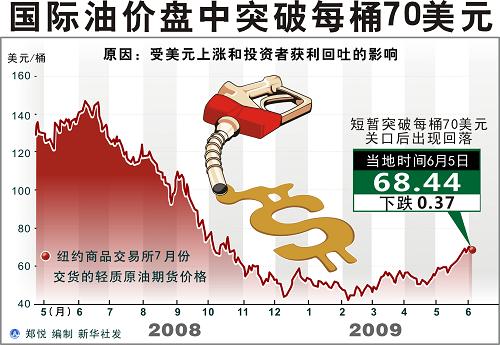

作為商品市場的龍頭,原油在上周大漲逾6個百分點。美元轉弱及美國失業人數自1月以來首度下降促使原油價格4日上漲至今年新高點。而原油持續走強、周邊股市屢創新高使投資者對經濟恢復的預期愈加強烈。此外,高盛公司將09年底油價預估從65美元/桶調高至85美元/桶,並預計在2010年底觸及95美元/桶。這令對經濟持樂觀態度的投資者迅速將資金撤出美元等避險投資,轉而投向包括原油在內的風險性資産。反映在期市上,基本上所有商品價格都大幅上揚。其中,倫銅漲幅近5%,CBOT大豆漲4.49%,COMEX黃金漲幅過2%,鉑金漲幅更超過12%。

東方證券研究員王駿飛認為,作為大宗商品價格風向標的原油價格最近連續攀升,這中間有美元貶值、經濟好轉以及庫存變化的影響等,但其中投機成分遠大於實際需求的支撐力。原油庫存在連續三周大幅環比下降後在5月29日當周再次環比回升,此前市場對庫存連續下降的解讀是需求上升,繼而推動需求回升預期並推高油價,油價回升帶有較大投機性,對原油需求增長的預期也具有較多不確定性。

也有觀點認為,從基本面看,國際油價不大可能在年內繼續大幅上漲,但過度金融化使未來油價走勢存在很大變數。目前全球維持歷史罕見的寬鬆貨幣環境,主要貨幣基準利率事實上已接近於零。一旦大量資本進入石油市場,可能催生新一輪油價泡沫。

圖表:5日國際油價盤中突破每桶70美元 新華社發

紐約黃金期貨價格5日大跌

受美元匯率大幅上漲等因素影響,紐約商品交易所8月份交貨的黃金期貨價格5日每盎司大跌19.70美元,收於962.60美元,跌幅為2%。

觀點:國際油價何以重拾爆發性上漲之勢

如果歷史經驗成立,那麼本次金融危機結束後,黃金和石油比價關係有可能繼續呈下降趨勢。這一判斷的政策含義在於,如果金價下跌,則油價下跌更快;如果金價上漲,則油價上漲更快。由於世界主要經濟體為拯救經濟向市場注入大量流動性,美元氾濫和貶值的趨勢非常明顯,這就意味着後一種判斷,即金價上漲而油價更快上漲的可能性更大一些。

國際油價從2月的30多美元暴漲至上周的近70多美元。5月,國際油價漲幅接近30%,成為1999年3月以來的最大單月漲幅。於是,關於油價未來的趨勢,又有了各種各樣的猜測。筆者在此試從另外一個角度——黃金與石油比價關係,來對未來油價走勢做個簡要分析。

小麥原糖黯然回落

儘管跌幅僅2%左右,但在所監測的品種中,小麥和原糖期貨是僅有的兩個下跌品種。其中,上周三小麥期貨更是暴跌近8%,使得期價在1日一度升至八個月高點後漲幅被完全回吐。

小麥價格回落和其自身寬鬆的供需面緊密相關,美元走強則令小麥進一步承壓。據國際穀物理事會(IGC)稱,2009/10年度全球小麥産量預計為6.523億噸,略高於早先預測的6.512億噸;全球小麥用量為6.434億噸,上年為6.449億噸。

值得一提的是,中國進入小麥收割期也在心理上對麥價形成利空。經易期貨邱菡儀介紹,目前中國小麥供需較為寬鬆,前期庫存較大,加之今年小麥又豐收在望,對強麥期價形成長期壓制。另一方面,近期麵粉銷售不旺,呈現出季節性轉淡,因此期價整體呈弱勢運行。

和其他品種不同的是,包括小麥在內的農産品因有國家收儲政策支撐,價格下方空間有限,從而間接支撐了國際價格。以去年為例,中儲糧按最低收購價收購了國內小麥總産量的大約四成,這為國家調控市場運行奠定了堅實基礎。與此相對應的是,在去年底以來商品市場總體反彈走勢中,鄭州強麥期貨價格並未出現大的波動,而芝加哥小麥也明顯較其他品種平穩。

觀點:大宗農産品價格為何回彈

■大宗農産品環比漲幅小,同比增幅大

今年4月以來,主要大宗農産品價格呈現回彈態勢。

對此,中央財經大學副教授苗月新分析説,總的看,雖然大宗農産品價格同比增長較快,但環比增幅基本在1%左右,説明當前大宗農産品價格形勢還是比較穩定的。

談到對當前農産品價格走勢的判斷,中國國際金融公司首席經濟學家哈繼銘謹慎地説,雖有部分農産品包括油料和鮮活農産品價格出現下跌,但由於需求增長,大宗農産品價格同比持續增長可能要持續一段時間。

■農産品價格回彈,與供求關係變化密切相關

在分析農産品價格回彈原因的同時,受訪專家認為,當前大宗農産品價格出現回彈現象,是多種綜合性因素使然。

首先,農産品價格上揚與農産品供求關係變化密切相關。

其次,國際農産品價格的上漲對國內大宗農産品價格産生了越來越明顯的傳導效應。

對此,中國人民大學教授劉昕表示,國際農産品價格上漲對中國的直接影響和預期影響的力度在加大,但也不排除國際炒家人為炒作因素。 <<<詳細

觀點:復蘇推動商品價格反彈 反彈難以持續

隨着全球經濟復蘇的“綠芽”逐步顯現,加之各國央行放出了空前龐大的流動性,全球商品價格大幅反彈。這是經濟穩步復蘇的先兆還是復蘇的絆腳石?帶着問題,證券時報記者專訪了曾任花旗集團亞太區首席經濟學家的黃益平(現任北京大學國家發展研究院教授)。

證券時報:近期,商品價格大幅上漲,拉動商品價格上升的主要因素有哪些?

黃益平:商品價格上升主要受兩大因素影響。首先是之前因全球經濟嚴重衰退引發的大規模去庫存化最近出現了停頓,需求不像過去那麼疲軟。其次,是最近公佈的多項數據顯示,全球經濟復蘇已經萌生了“green shoot”(綠芽),可能會回穩,尤其是中國經濟的反彈,令市場信心有所恢復。

證券時報:有學者認為,流動性充裕和美元貶值是推動商品價格上升的主要因素,對此您是否認同?

黃益平:流動性可能是其中的一個因素,但並非主要因素。如果經濟不好,大宗商品價格沒有上升的潛力,逐利的資金也不會去追捧它。

證券時報:有分析師表示,商品價格上升是雙刃劍,一方面可能是復蘇的先兆,同時能夠增加相關産業的盈利;但商品價格的上升可能引發加息憂慮,原材料及借貸成本的上升又會抑制經濟復蘇。對此,您怎麼看?

黃益平:的確兩方面因素都存在。也正因為如此,我認為大宗商品不會出現太明顯的反彈,更不會呈現直線上升的態勢。畢竟經濟並沒有出現強勁反彈,可能還會出現反復。全球經濟可能會逐步穩定,但復蘇會是一個緩慢的過程,經濟增長速度會在較長時間保持較低水平。在全球經濟沒有顯著復蘇之前,大宗商品只會從過去的過低水平有所恢復,但仍會保持疲軟。

證券時報:未來大宗商品價格走勢將受哪些因素影響?

黃益平:不同産品的影響因素各不相同。譬如黃金,受美元走勢的影響較大;而鋼鐵、氧化鋁、銅等商品的價格,就與中國經濟高度相關。但大部分大宗商品的價格最終主要還是受供求關係的影響,而需求顯然是與全球經濟的走勢密切相關。 <<<詳細

觀點:大宗商品泡沫隱現破滅危機?

正面:大宗商品的走勢“看上去很美”,國內外基本金屬、農産品的期貨價格都出現了接近翻倍的漲幅,“最壞的時刻”仿佛已經遠離。4萬億投資計劃、十大産業振興規劃、1季度4.58萬億新增貸款,這些都給商品領域注入了極大的流動性。

反面:美國的原油庫存在上周意外飆升,在國內,金屬企業的下游需求正在減弱,一些電線電纜廠家只有10天左右的訂單。實體經濟的需求,似乎遠遠沒有想象中的樂觀。

這場大宗商品金融屬性與商品屬性的“戰鬥”中,目前金融屬性佔據上風。作為與宏觀經濟緊密關聯的大宗商品市場,是將延續這一雄起的走勢,還是已經觸及階段性頂部?業內人士表示,目前商品泡沫破滅的隱憂巨大。目前的上漲,是由金融領域的局部貨幣流動性過剩引發的資産價格膨脹,而實體經濟所吸引的資金不足,導致實際需求還沒有起來。一旦經濟未如預期中的恢復,則商品將面臨巨大的回調風險。 <<<詳細

觀點:探尋全球投資品價格異動之謎

一邊是原油、大宗商品價格以及股指的直線上揚,一邊是美元的罕見暴跌,二者具有怎樣的聯絡?背後是否藏匿着全球資本的暗流涌動?

專家認為,在全球經濟並未真正回暖之時,諸多産品價格的上漲並非由生産需求推動,美元貶值才是其他商品價格變動的重要原因。

瑞信集團亞洲區首席經濟學家陶冬認為,正是在美元不斷貶值的背景下,市場的風險意識不斷改善,資金開始流出美元這一昔日的避險天堂,流入石油、黃金等産品市場,帶動石油、黃金以及全球股市和商品價格的上漲。

“美元貶值確實是本輪金融市場産品價格變化的主要誘因。”中國社科院世經所國際金融室副主任張明也認同這一觀點,“美國、歐洲和日本等經濟體仍被衰退陰雲所籠罩,信貸緊縮,投資需求嚴重不足,目前來看,還不能作出‘大宗商品價格上漲是由生産推動’這樣的判斷。”

他同時指出,不同商品間價格的上揚與下跌的背後,體現了投資者對避險工具選擇的變化,凸顯出當前全球資金騰挪轉移的新趨勢。

相關鏈結:

- 大宗商品價格回升 10隻資源股"王者歸來" 2009-06-06

- 全球流動性氾濫 美元走低推高大宗商品價格 2009-06-02

- 天津居民一季度居住類商品價格下降3.7% 2009-05-08

- 大宗商品價格仍存上漲壓力 2009-05-04

責編:肖成迪