新任中國證監會主席郭樹清上任首度公開亮相,在走上階梯時不小心跌了一跤,這個小意外,卻立刻被敏感的市場人士聯想成:股市恐怕“還有一小跌”。有趣的是,郭樹清跌倒時,在現場的全國社保基金理事長戴相龍立刻前去扶起郭樹清。想象力豐富的市場專家,立刻解讀成:社保基金會進場救市的。

| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

Issue 164

December 22, 2011

日前,證監會主席郭樹清表示,目前全國有2萬億元社保資金結余和2.1萬億住房公積金結余,這筆長期資金可以學習全國社保基金,投資股市獲取收益。很多股民將此舉看做是社保基金“救市”的信號。實際上,早已自顧不暇的社保基金不過是在“自救”。

張鑫 根據人力資源和社會保障部昨日公佈的數據,截止到2010年末,全國各項社會保險基金資産總額已達到24309億元,且在繼續增長中。但由於受制于基金管理政策的約束(根據我國社會保險基金管理的政策法規,社保基金除按規定預留必要的支付費用外,須全部存入銀行和購買國債,不得進行其他投資),這筆鉅額資金九成以上存在各大銀行。

根據《中國人民銀行關於對養老保險基金活期存款實行優惠利率的通知》和《國務院關於建立城鎮職工基本醫療保險制度的決定》的規定,養老保險基金存入各商業銀行的活期存款。由於活期存款的利率偏低,且遠小于通脹率,長期處於貶值狀態。數據顯示,中國五項社保基金從1997年至今,利息損失高達6000億元,相當於抵消了同期財政對養老保險制度的所有補貼。在2008年單月CPI最高漲幅超過8%的時候,社保基金一個月的損失就在千萬元以上。

2011年上海兩會期間,俞正聲書記表示社保是上海可持續發展中的最頭疼的一個大問題,社保基金存在100多億缺口。

上海並非社保基金缺口孤立,根據人力資源和社會保障部的統計,2010年若剔除1954億元的財政補貼,企業部門基本養老保險基金當期徵繳收入收不抵支的省份(含新疆建設兵團)共有15個,缺口高達679億元。這意味著中國養老金制度潛在的財務風險已經出現顯性化的苗頭,甚至到了難以離開財政補貼的程度。

據《經濟參考報》報道,2010年我國超過60歲的老年人口1.74億,大約佔總人口的12.8%,預計到“十二五”末將達到15%左右,並且在十幾年內將進入到老齡化的高峰,這對養老保險、醫療保險影響尤為巨大。

雖然社會各方面對這一問題早有察覺、早有提醒,但是,並沒有引起各級政府和有關方面的高度重視和警覺,沒有儘早出臺相關的政策和有針對性的措施,以至於當人口老齡化問題真正出現的時候,沒有有效的應對手段和辦法。也正因為如此,當中央連續六年提高養老金髮放標準後,很多地方已經無法承受,社保基金的缺口也在一次又一次地被撕大。

新任中國證監會主席郭樹清上任首度公開亮相,在走上階梯時不小心跌了一跤,這個小意外,卻立刻被敏感的市場人士聯想成:股市恐怕“還有一小跌”。有趣的是,郭樹清跌倒時,在現場的全國社保基金理事長戴相龍立刻前去扶起郭樹清。想象力豐富的市場專家,立刻解讀成:社保基金會進場救市的。

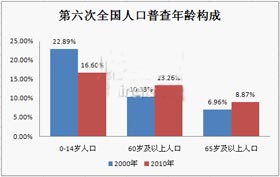

最新的人口普查結果顯示,60歲及以上人口占13.26%,65歲及以上人口占8.87%。按國際的通行標準,一個國家或地區60歲以上的人口占總人口比例達到10%,或65歲以上人口占總人口的比重達到7%,即標誌其進入老齡化社會。

事實上,早在“牛市”的2005年,時任證監會主席尚福林便公開提過“401K”條款,當時便引起市場的一片熱議。6年來,證監會相關人士在公開場合曾不止一次地提及“401K”計劃,如今新官上任的郭樹清也堅持這項“建議”。

“401K”計劃來源於美國1978年《國內稅收法》第401條K項的規定。即每一個美國老百姓都有一個養老金計劃,個人和其所在企業每月都放一部分資金進去,這些資金交由專業機構進行投資,企業向員工提供3到4種不同的證券組合投資計劃,員工可任選一種。員工退休時,可選擇一次性領取、分期領取、轉為存款等方式。20世紀90年代迅速發展,逐漸取代了傳統的社會保障體系,成為美國諸多僱主首選的社會保障計劃。

日前,有媒體報道稱,針對我國基本養老保險基金,證監會有關部門負責人透露,證監會正在研究我國多層次養老體系當中,養老保險的規則制度體系借鑒“401K條款”的可行性,同時與有關部門溝通,考慮通過選拔專業機構進行管理,幫助養老金獲取較好的投資收益。

十七屆五中全會通過的“十二五”規劃建議中亦明確提出,積極穩妥推進養老基金投資運營。2010年10月28日,全國人大常委會表決通過的《社會保險法》也規定,社會保險基金在保證安全的前提下,按照國務院規定投資運營實現保值增值。《社會保險法》起草人之一彭高建教授在接受媒體採訪時曾表示,下一步,國務院有關部門將研究制定社會保險基金的投資運營辦法。根據國外的成功經驗,不排除這塊基金也進入股市等資本市場的可能,只是會設計各種投資所佔的比例,分散投資風險,以確保整個基金的保值增值。

據了解,國際上允許社會保險基金多元化投資的國家其資金投向一般為:公司股票,公司債券,政府債券,短期貸款,抵押貸款1,房地産投資。投入股市的只是其中的一部分,而非全部。

以全國社會保障基金為例,根據《全國社會保障基金投資管理暫行辦法》,全國社保基金的投資要嚴格遵守比例限制,股票投資不高於40%。其中,在2010年,對股票投資佔30%,而對固定收益産品投資則是主體部分,為45%,其餘為對未上市工商企業和股權投資基金投資佔20%,對現金等投資佔5%。可以看出,社保基金尋求的是資産配置的多元化,並未是為針對股市而投,而且對投資股票的比例有著嚴格的限制。

養老金如何保值增值已成刻不容緩的社會命題。

作為一種非強制性的養老金計劃,401k計劃發展迅速,僅用20年的時間就覆蓋了約30萬家企業,涉及4200萬人和62%的家庭,成為繳費確定性計劃的主流。

養老金的入市符合成熟資本市場以機構投資者為主導的大趨勢,對長期穩定市場,尤其是穩定大型藍籌股有好處。但管理層的這番言論從建議到真正付之於行動,還需要一定的時間,因此難以改變當前弱市格局。

中國版“401K”之所以難以實現,一個很大的原因就是個人賬戶“空轉”。中國實行統賬結合的養老保險模式,單位根據職工工資總額20%繳費,進入統籌基金,用於支付當期養老金,個人根據工資8%繳費進入個人賬戶,相當於個人的養老儲蓄。但是,由於此前我國實行的是企業保險制度,養老保險沒有資金積累,為了確保當期養老金髮放,不得不動用應當留作積累的個人賬戶基金。長期以來,個人賬戶名存實亡,本屬於參保人個人的賬戶資金被用於當期支付,形成迄今規模龐大的1.4萬億空賬。

目前的法律還未允許地方社保基金如股市。實現入市,必須要過立法這一關,雖然在《社會保險法》第一稿中曾經包括“個人賬戶資金可採取市場化運行機制”等內容。但是在正式公佈時,這一部分內容被刪去,顯示中央對待這一問題的審慎態度。

即便有可能更改,也需要全國人大的表決通過。而這遠非一朝一夕能夠實現的。

.....................................................................................................................

對社保基金進行投資運營,首先要將資金歸集起來。目前中國五項社保基金的投資管理層次絕大部分以縣市級為主,真正實現省級統籌的只有京滬等四五個省份,2萬億社保五險基金分佈在2000多個縣市級統籌單位,且不同險種基金的管理核算又是獨立的,社保基金在全國事實上被分割成上萬個獨立管理的基本單位。在缺乏完善的法人治理結構和專業人士的情況下,如此“碎片化”的屬地化社保基金管理體制,不可能具備實行市場化投資的基本條件。不可能讓2000多個縣市去做投資主體。

當前通過提高統籌層次並實行集中投資管理也是有難度,在經濟發展不平衡的條件下,如果提高統籌層次,將會出現地方政府的“道德風險”,即那些基金結余多的地區,會千方百計地把“辛苦”徵繳來的基金留在自己手中,不願意上繳。

20多年前開始進入股市的人到現在,成功者寥寥無幾,絕大多數都是賠了金錢又賠了時間。

即便有可能更改,也需要全國人大的表決通過。而這遠非一朝一夕能夠實現。

中央廣播電視總臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約