| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

京華時報漫畫謝瑤

京華時報記者敖曉波王浩嬌

剛剛過去的週末,對於投資者來説可謂是喜憂參半。喜的是國務院發佈了關於開展優先股試點的指導意見,而憂的則是暫停了14個月的IPO終於要重啟了,《關於進一步推進新股發行體制改革的意見》正式發佈,證監會宣佈明年1月底陸續上市50家企業。

□重啟首日

7次IPO恢復滬指5次下跌

幾次“狼”來了未果之後,眼下“狼”真的來了。一利好一利空,管理層對衝的意圖明顯,大盤將何去何從成為焦點。個股是否會上演冰火兩重天?記者梳理髮現,多數觀點認為,週末的消息面對大藍籌、券商和創投板塊構成利好,而對於創業板、中小板等高價股則為利空。

股市設立以來,已經歷8次新股發行暫停、7次恢復發行。前7次恢復發行後的首個交易日,上證綜指5次下跌、2次上漲。而這一次的恢復發行,到底將加速牛市進程還是會使大盤下跌無止境,也將很快見分曉。

□審核速度

證監會:不會太快完成在審企業審核需一年

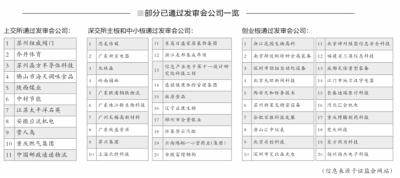

證監會公開信息顯示,目前在審企業有760余家,其中83家通過發審會審核。對於市場關心的審核速度問題,證監會方面表示,《意見》發佈後,證監會將按申請企業的排隊順序依次安排審核工作。所有企業必須符合改革意見的要求後才能發行新股。預計完成760多家企業的審核工作,需要一年左右的時間。

據了解,《意見》公佈之後,還會有一系列落實意見要求的配套措施,所以發審會的時間不會很快。

□在審企業

投行:準備重新提交申請文件

證監會表示,今年初對在審IPO企業財務專項檢查,現場檢查工作已經結束,對於這些現場檢查企業以及已經提供自查報告的企業,會儘快把自查報告的意見反饋回去。絕大多數在審企業都需要根據要求對申請文件進行修改調整,同時補充財務數據,並做2013年審計,這些工作完成之後,重新提交申請文件。

一些券商投行則表示,相關申請文件一直在準備之中,應該會很快提交給證監會。

□長期影響

IPO改革長期對市場發展有利

北京工商大學證券期貨研究所所長胡俞越表示,此次IPO重啟,將股票發行從核準制向註冊制過渡,指向性明確,是屬於證券市場改革頂層制度設計的方向性安排。我國長期以來在股票發行方面都是由政策主導,而此前IPO已經多次暫停,這次是暫停時間最長的一次。股市的投融資功能無法得到體現。此次改革長期來看對市場發展是有利的。

但短期來看,胡俞越認為,可能對股市有一定利空影響,尤其是對中小板和創業板而言。不過,他認為投資者無需擔憂過度,這種利空影響應很快會消化。此前證監會推出了多項措施,包括針對在申企業的財務核查等,將上市的50家企業應該質地都比較優良,而且上市時間也是由公司自主選擇,中國股市又歷來有“炒新”的傳統。因此利空應是短期的。

但胡俞越也認為,目前而言,股市並沒有出現一個像樣的上漲行情,因此選擇在此時公佈IPO重啟的消息有些“欠妥”,打亂了股市前進的節奏。“保護中小投資者的利益不能光靠喊口號,IPO制度改革是治本的,但從治標上看,需要通過改革催生一波上漲行情,才能切實保護投資者利益。”

□專家觀點

桂浩明:不構成重大利空

申銀萬國證券研究所首席市場分析師、市場研究總監桂浩明表示,雖然明年1月份將有50家企業完成程序,但並不一定代表這50家企業都會集中在1月份上市,對市場不會構成太大影響。

李大霄:A股首次真實牛市起步

英大證券研究所所長李大霄表示,本次新股發行制度的改革是一個重要進步,長期以來一級市場向二級輸入泡沫的頑疾將得到改觀,在過渡期內用審核速度來控制發行速度也減輕了市場壓力,一級市場與二級市場投資者的利益將漸漸均衡,伴隨著估值調整到位、宏觀經濟企穩、政策紅利持續釋放、股市政策驅動等因素,中國股市首次真實牛市起步了。

楊德龍:對中小板創業板衝擊大

南方基金首席策略分析師楊德龍表示,IPO重啟已經在市場的預期之內,預計對大盤的影響不大,排隊上市的企業中中小板和創業板企業較多,對中小板和創業板的衝擊應該更大。由於IPO暫停已經一年有餘,開閘後可能會吸引大量資金打新股。如果新股實行批量發行,可能會抑制首日爆炒。新股發行由審批制逐漸轉向註冊制,可能會增加股票供給,降低發行價,增加退市數量,對A股影響深遠。

□利好板塊

券商創投股或受益

雖然專家們普遍表示,IPO重啟短期來看或對市場帶來利空影響,但分析人士表示,券商和創投股將有望從中受益。

銀騰前瞻財訊分析師孫旭東認為,新股發行重啟利好兩類板塊,一是創投公司將明顯受益,退出更加順暢、更高獲利,如魯信創投、大眾公用、中航投資;二是券商股票承銷收入增加,可關注對整個承銷業務收入影響較大的國元證券、招商證券、東吳證券。

國元證券投資顧問曾宏宇認為,項目儲備較多並且IPO業務收入佔比較高的券商,IPO重啟後能明顯增加公司的承銷收入,提高業績。大同證券分析師付永翀也表示,在IPO暫停一年多的時間中,券商原有的投行業務出現了大幅度下滑,本次IPO重啟將給券商投行業務帶來比較明顯的恢復過程,將明顯帶動券商業績,特別是投行業務佔比較大,以及前期上市公司中承銷業務佔比比較大的券商。

曾宏宇判斷,那些持有已經過會等待上市股票的創投類上市公司,在IPO重啟之後,將能更通暢和快速地退出,兌現利潤。操作上,這兩類板塊短期會有一個衝高的過程,但回落風險較大,投資者宜選擇對業績提升影響較大的公司待回落後適當參與。

□相關

A股歷史上的八次IPO暫停及重啟後走勢一覽

◎第一次:1994年7月21日—1994年12月7日

空窗期:五個月

市場表現:大盤一度快速跌落至325.89點,隨後展開一輪大幅度上漲和回調。IPO重新啟動後,大盤繼續探底,到1995年2月股指探底至524點。

◎第二次:1995年1月19日—1995年6月9日

空窗期:五個月

市場表現:1994年12月IPO重啟後僅一個月即告再度暫停。暫停期間,大盤一度在三個交易日內從580點漲到926點。至新股發行恢復時,大盤又回調至700點。

◎第三次:1995年7月5日—1996年1月3日

空窗期:六個月

市場表現:股指先後走出兩撥小幅上漲行情,但之後一路下滑直至1996年初。黔輪胎的新股發行後,大盤很快到達階段性底部513點。此後股指一路走高,展開一輪大牛市,至1996年底時股指已經升至1259點附近。

◎第四次:2001年7月31日—2001年11月2日

空窗期:三個月

市場表現:2001年6月,國有股減持方案出臺,“市場價減持國有股”招致市場猛烈的拋壓,上證綜指從階段高點2245點開始一路下泄。其間證監會完全停止了新股發行和增發。10月22日國有股減持被叫停,市場一度上漲,11月2日IPO重啟。但到12月股指再度向下,並自此開始了長達5年的熊市,直至股改實施。

◎第五次:2004年8月26日—2005年1月23日

空窗期:五個月

市場表現:證監會于2004年公佈了試行IPO詢價制度,在正式方案出臺前,IPO被暫停。A股當時處在2001年以來的熊市。新的詢價制度對當時的股價形成不小的衝擊,擴容也對市場造成一定影響,因此暫停發新並沒有給股市帶來強勢逆轉。

◎第六次:2005年5月25日—2006年6月2日

空窗期:一年

市場表現:由於股改,IPO暫停了一年。在此期間,上證綜指跌至歷史低點998點。空窗期進入尾聲時,股指開始大幅度回升。空窗期結束後,中國銀行、工商銀行、中國國航等先後上市,A股迎來史上最大一輪牛市直到6124點止步。

◎第七次:2008年12月6日—2009年7月10日

空窗期:七個月

市場表現:A股在經歷了6124點的瘋狂之後一路下行,金融危機以及新股大量發行導致市場暴跌,至2008年12月時已經下跌了一年多。進入2009年後,市場一度走出2008年至今最大的一波反彈行情。IPO在2009年6月末重啟,助推股指在一個月後站上3478點。但此後股市一路陰跌。

◎第八次:2012年11月3日—2014年1月

空窗期:14個月

市場表現:浙江世寶發行之後,證監會開展聲勢浩大的IPO自查與核查運動,IPO事實停止,其間,A股市場先是創出了1949點的低點,隨後反復震蕩上行,目前點位在2200點附近盤旋。

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號