| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

線上保險、基金熱賣 線下遇冷 記者調查發現投資者認識存在誤區

在“雙11”搶錢大戰中,保險、基金的淘寶店賺足了眼球。原本線下不怎麼被投資者待見的萬能險,改頭換面上線後,便被熱捧,上海一位豪氣的買家,甚至一口氣買了150萬元。

為何線下推銷不被待見的金融産品,在淘寶店被熱捧呢?有理財專家表示,很多線上産品是傳統線下産品的“網絡改良版”,對於産品收益率的宣傳更直接也更簡單,投資者容易被高收益所吸引。與此同時,投資者的認識也存在不少誤區。無論是保險還是基金,線上線下産品有區別,投資者要注意謹慎甄別區別,不要被宣傳的高收益率所迷惑。

文、表/記者周慧、吳倩

保險:

網絡版萬能險意在變相理財

記者了解到,在傳統的保險産品銷售中,萬能險佔比很低,甚至不足兩成。大型壽險公司的相關負責人告訴記者,線上的狂歡對應的是線下萬能險産品的冷清。那麼線上線下萬能險到底有什麼不同,讓消費者如此趨之若鶩?

區別一:線上産品

保障功能幾乎為0

記者登錄國華人壽、生命人壽等淘寶旗艦店看到,上面不少産品的投保方式錶明僅限網絡投保。生命人壽客服人員表示,以暢銷的e理財年金保險(萬能型)為例,“這是專供網上銷售的産品,線下的代理人和銀行保險渠道是沒有銷售的。” 保險專家指出,“網上銷售的萬能險多是以理財為主,保險保障功能幾乎為零。”

以35周歲的林先生投資10萬元為例,按照預期年化結算利率5.2%來計算,1年12個月複利,第一年過後的第366天,其賬戶資金為105326元,若這個時候林先生發生身故,則以其賬戶現金價值較高的105326元進行給付。保險專家表示,這其實就是一款變相的理財産品,將萬能險當中的死亡保額無限降低,保障的部分僅為保費和賬戶收益較高的一方。“該産品完全沒有死亡保障風險的功能,更多地將産品的重點放在投資收益部分。”

據專業人士介紹,線下的萬能險産品在消費者支付保費後會有一個基本保額,以30歲的李先生投保某款萬能險為例,其交保險費6000元,連續交費20年,累計交費12萬元,主險基本保險金額20萬元,附加重疾基本保險金額15萬元。不過投保人可以根據需要任意調整死亡保險金給付金額,保險公司會根據保障額度的高低和風險評估每月定期扣除風險保費。

區別二:各自費用不同

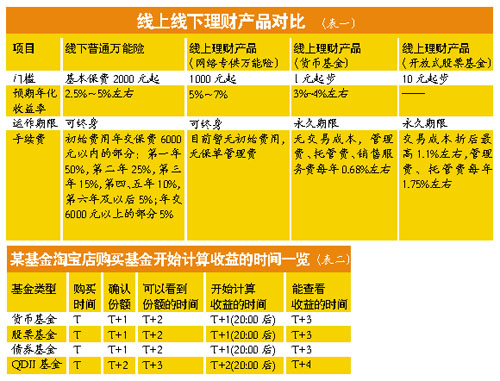

業內人士指出,不少産品相對於線下的産品更為簡單。“線下的萬能險需要繳納一定的初始費用,保單管理費以及退保費用。”而網上的萬能險無初始費用,無保單管理費,只要投資超過一年則無任何的退保費用和部分領取費用。(詳見表一)

提醒1:賬戶餘額並非只漲不跌

“一年內不退出,賬戶餘額只漲不跌。”根據生命人壽的e理財萬能保險條款顯示,合同前五個保險年度的最低保證利率為年化2.5%,從第六個年度開始,保證利率不低於年化1.75%。

國華2號增強版理財計劃説明書上表示,前三個保單年度最低保底利率為2.5%,從第四保單年度開始,公司有權在每個保單年度對保證利率進行調整。保險專家表示,這也就意味著若投保人只要將投資放滿一年,確實可以做到保本,且賬戶餘額只漲不跌,但是一旦沒有達到産品規定的持有期限,提前退保需要支付一定比例的手續費。按照生命人壽的條款顯示,不足一年部分領取保費的手續費為領取金額的5%。而另一位險企的在線客服人員表示,購買公司的這款萬能險後,一年之內退保或者部分領取都是有損失的,保險公司會按照客戶當時的個人賬戶價值收取3%的手續費,所以建議客戶還是持滿一年之後再領取。

提醒2:年化預收益率

並非實際收益率

超高收益是此次吸引眾多消費者購買的法寶。記者看到,有壽險公司打出了預期年化收益率最低5.02%,最高5.3%,還有的預期收益率直接標注為7%。但是專業人士表示,萬能險的預期年化收益率實為萬能險的“結算利率”,“很多公司都是直接將自己的過往幾個月業績作為噱頭進行宣傳,事實上過往的業績並不代表今後萬能險也能有如此高的收益,只能作為一個參考。”

此外,按照《人身保險新型産品信息披露管理辦法》規定,保險公司在産品説明書和其他宣傳材料中演示保單利益時,應採用高、中、低三檔演示新型産品未來的利益給付。

基金:

網上難淘免費“基”

基金“觸網”促銷活動一波接一波,花樣百齣斬獲不少小夥伴的芳心。但是,投資者在銀行、券商等傳統渠道買基金,會有專業理財顧問為您提供建議,網上買基金,則要仰仗自己的兩把“刷子”,那麼,面對基金公司花樣百齣的促銷手段,該如何避免中招呢?

淘寶網買基金

費率並非最優惠

“申購贖回零手續費!”在近期基金公司網絡戰中,費率戰成為主戰場之一。

記者在基金淘寶店看到,不少基金公司在自家債券基金B類的寶貝頁面都重點打出“無購買費”、“買賣免費”等宣傳詞。對此,一位渠道人士指出,很多投資者買股票基金,還以為買賣基金是要費用的,在網上買可以佔到免費率的便宜,其實,即使在銀行等傳統渠道買有的債券基金B類也不用收申購贖回費。此外,記者發現,像有的債券基金B類,雖然不用交申購費,但卻要被收取一定的銷售服務費。

目前,在網上如淘寶網買股票基金等原本買賣就要收費的基金,可以享受銀行渠道四折的費率優惠,目前,在淘寶網上銷售的股票基金多數標示的購買手續費為0.6%,相當於銀行渠道1.5%的費率打四折。

而基金公司更大幅度的費率優惠則通常是在其官網上,因不需要支付渠道費用,可對基民作出最大讓利。如有基金公司近期推出的優惠是個人投資者通過其公司網上直銷系統以轉賬匯款方式購買旗下基金實行一折認、申購費率優惠。

網上買貨基難隨取隨花

餘額寶5個月突擊了2900萬戶開戶數,業內人士稱,主要得益於其附加在貨幣基金之上的功能性和便利性,餘額寶內資金投資天弘增利寶貨幣基金後,可實時用於網上購物、轉賬、信用卡還款、充話費等,並且,也可以轉回到支付寶賬戶餘額或銀行卡。

不過,雖然餘額寶花起來很便利,但是淘客們很少留意到,餘額寶裏面的錢想要轉回銀行卡再使用,需一定的時差。

據天弘基金客服告訴記者,餘額寶裏的資金可實時轉回支付寶,但是從支付寶轉回到銀行卡,金額在5萬元以下要第二天到賬,5萬元以上,要第二個工作日到賬。

除餘額寶外,習慣了在一些基金公司官網走直銷渠道買貨幣基金,贖回後資金立馬回到銀行卡內的基民也需注意,儘管基金公司在淘寶上也是直銷店,但是,目前在淘寶網銷售的貨幣基金都無法支持T+0贖回,只能按照正常貨幣基金贖回流程。

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號