| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

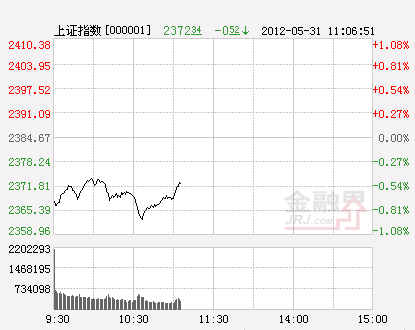

經過連續兩日上漲之後,週三兩市股指在60日均線上方展開窄幅震蕩,日K線收出陰十字星,顯示臨近2400點股指面臨的壓力較重。板塊走勢分化明顯,煤炭、有色、建材等前幾日受炒作的強勢板塊出現集體回調,對指數形成一定的壓力;環保、傢具、家電、地産板塊漲幅居前,市場謹慎觀望情緒導致量能出現萎縮。

上週五匯豐公佈了5月中國製造業採購經理人指數(PMI)初值回落至48.7低於4月的49.3,為過去兩個月以來最低,結合4月份的各項經濟數據,顯示國內經濟繼續下行趨勢。而近期A股市場在國內經濟疲弱無力、歐債危機發酵等諸多利空的衝擊下表現得異常堅挺,很大程度上來自於國內刺激經濟的政策預期。5月以來,我們看到政策調整的動作和力度明顯加大。在決策層近期頻繁強調“穩增長”之後,國家發改委近日核準一批重大建設項目,重新啟動了鐵路基建投資及核電投資,並再次推出家電和汽車下鄉、補貼等行業扶持政策。國家促進經濟增長的措施不斷地出臺,對於市場信心起到有效的支撐作用。

週三消息面上,發改委針對市場傳聞“新四萬億”以及“四萬億2.0版”等説法進行澄清,表示國家不會重復2008年那樣大規模的投資計劃。受此影響股指應聲回落,市場情緒由週二的亢奮轉向謹慎,近期漲勢強勁的水泥、基建等板塊也展開調整。其實決策層的意圖很明顯,當前“穩增長”的政策措施絕不會簡單照搬三四年前“保增長”刺激計劃的老路,尤其是要避免出現效率低下的投資和資産泡沫,以及令人擔憂的通脹重新抬頭趨勢。因此,本輪“穩增長”的政策措施將著力擴大內需,鼓勵民間投資,加快轉變經濟發展方式,不斷增強發展後勁和市場競爭力。

當前股指依舊處在政策利好與經濟運行博弈的格局當中,本輪反彈的源頭恰恰就是新一輪的投資拉動,因此短期市場的運行難以擺脫政策面因素,而政策刺激回暖趨勢沒有改變,將會對A股繼續形成向上支撐;但由於政策涉及多個領域,力度各有差異,因此行業板塊方面的市場表現強度和持續時間也會存在差異。

從資金流向看,經過前兩日的大幅反彈後,多空資金開始再度糾結,市場短線資金出現了逢高獲利了結的意願,週三市場空方略佔優勢,但水泥、有色、煤炭、銀行等權重股跌幅較小,説明市場恐慌情緒已經大幅減弱。

從技術角度看,目前股指運行到BOLL軌道線的中軌處,該線附近有較強的壓力;KDJ指數加速發散向上,漸顯疲態,指數經過前兩日的連續上漲,已經積累了不少獲利籌碼,本身存在一定籌碼需要消化。同時,滬指面臨上方2400點的成交密集區壓力明顯,指數在此關前必然要進行充分的震蕩休整,因此2400點下方震蕩理所應當。

伴隨著經濟刺激的政策不斷出臺,政策對市場的持續刺激效應依舊存在。因此,市場經過技術上的主動回調消化壓力後有望震蕩上行,但上行空間將會受到經濟數據下行的壓制。操作上,投資者仍應密切關注政策動向,把握投資主線。本次“穩增長”政策的著力點在保障性住房、環保、高鐵、軌道交通、水利、核電和中西部基礎設施等方面,因此地産、建築建材、工程機械、環保、核電等相關板塊仍有望活躍,投資者可繼續關注。

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號