昨天,滬深交易所通知參與新股網下發行配售的機構投資者,今起如實報備相關證券賬戶。據證監會負責人透露,已過會企業今起將會陸續拿到發行批文。不少業內人士預計,市場有望在下周看到重啟後的首份招股説明書。

值得關注的是,此次新股發行將啟用新的規則,新規則下,投資者該如何調整自己的“打新”戰略?備戰“打新”,又有哪些理財産品可予以關注?

借道機構:

關注銀行“打新”産品和債基

對部分無暇顧及炒股的投資者來説,雖然機構“打新”收益有可能下降,但相對於個人還是處在強勢地位,個人投資者仍不妨將資金交給機構,通過購買打新股理財産品、債券基金等,提高“打新”的成功率。

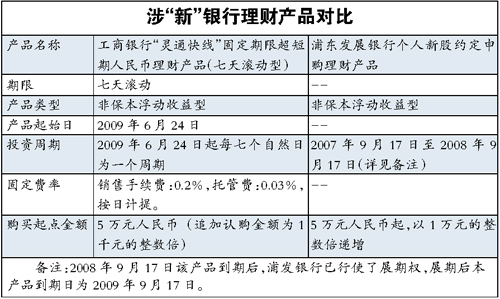

銀行産品融入打新概念

2007年的股市牛市,一度創造了新股不敗的“神話”,也讓銀行新股申購(打新)理財産品的風頭一時無兩。

目前,市場上有一些純“打新股”的銀行理財産品還處於存續期內,且繼續接受申購。此外,普益財富相關專家介紹説,目前市場上已發行的銀行結構性理財産品中,有的産品設計中已經説明可以有一定比例的資金參與新股申購。

一級債基20%資産可打新

在基金産品中,80%以上的資産投資于債券的,屬於債券基金。而剩下的20%資産也投資于債券的為純債基金;配置新股等的非純債基金為“一級債基”,可以投資股票二級市場的非純債基金為“二級債基”。截至6月10日,根據銀河證券基金研究中心統計,今年以來收益最高的“一級債基”——華富債券基金的A類、B類收益率在8%左右。

債基更勝一籌

流動性:基金買賣方便

銀行“打新”産品的贖回時間分為三種:完全封閉的,收益較高;定期贖回,定期分為天/周/月等;結構性收益的。在封閉期內,投資者贖回將收取罰金,且還會出現在整個投資封閉期內,投資者都不可贖回的情況。

而基金在封閉期後可隨時贖回,因此對於那些資金使用期限不太確定的投資者,買債基可能更有優勢。

費率:理財産品收費高

銀行“打新”産品大多有收益分成條款,如某産品的説明中表示,“低於10%(含10%)的收益部分按10%的比例收取業績報酬;對高於10%的收益部分按20%的比例收取業績報酬”,無疑將降低投資收益。

而債券基金僅收取管理費及申/贖費,且目前不少債券型基金都提供多種費率模式可供選擇。

投資門檻:基金只需千元

銀行“打新”理財産品的購買起點一般較高,一般設定在5萬元;而基金投資的起點較低,一般認、申購起點多為1000元,而在定投時最低百元即可參與。

自己打新:

中簽率或升至0.13%

根據新股發行新規,此次IPO重啟後,大資金將被套上“緊箍咒”,中小投資者網上申購中簽率有望達0.13%,遠高於2008年網上中簽率平均0.08%的水平。

新發行制度一是限制機構同時參與網上申購和網下配售,二是規定單一網上申購賬戶的申購上限原則上不超過本次網上發行股數的千分之一。

市場人士認為,對單一網上申購賬戶申購上限的規定,會極大抑制機構參與網上申購的熱情。同時,申購上限的規定將在一定程度上提高散戶網上申購的中簽率和收益率。

網上中簽率與網上申購賬戶數有密切的關係,一般可以通過網上申購賬戶數來估計網上中簽率的下限。假設每個賬戶都打滿上限,也就是本次網上發行股數的千分之一,那麼網上中簽率=1000/網上申購賬戶數。但實際上不是每個賬戶都能達到規定的上限,因此實際中簽率還會更高一些。

中簽率將高於去年水平

從歷史上看,除了新股發行重啟的前兩個月,2006年深市股票月均申購戶數長期穩定在40萬戶左右,2007年春節後則迅速上升至50~100萬戶,在行情最瘋狂的階段曾攀升至120萬戶。

因此,實行新的發行制度後,如果按歷史平均水平50萬戶計算,網上中簽率至少為0.20%,即使網上申購賬戶數大幅增加至80萬戶,中簽率也有0.13%,遠高於2008年平均0.08%的水平。

專家看法

“打新”要比建倉好

南京財經大學金融學院副教授王玉寶認為,目前新股定價依然是以往的固定價格模式,打新股的收益仍然值得期待,因此,在資金充裕的前提下,中小散戶可儘量多申購新股。

“現在上證指數已經到了2800點附近,無論從哪方面來看,打新股都比在這個點位上建倉要安全得多”。王玉寶表示。

風險:中簽不一定就賺錢

基金專業人士稱,IPO新規能提高中小投資者的中簽率,但同時也使新股定價進一步市場化,減少了新股上市的“無風險套利機會”。因此,中小投資者也要降低心理預期,認識到新股中簽不再意味著一定賺錢。

溫馨提示

“休眠”賬戶儘早激活

股民憑客戶身份證、股東卡、銀行賬號,到證券公司查詢股東狀態,若該賬戶屬於休眠賬戶,可直接填寫激活申請表、辦理相關手續後激活;

↓

上海證券交易所的休眠賬戶,區分有指定及未指定狀態。若該賬戶休眠未指定,客戶可選擇在任何一家證券公司提出激活申請,填寫激活申請表,可直接激活後繼續使用;若該賬戶休眠有指定,客戶需到原指定證券公司方能辦理激活手續,否則,需辦理銷戶手續後,當日提出重新開立新的上海證券賬戶。

↓

當日激活證券賬戶後,在營業部填寫相關的開戶文本及第三方存管協議,開立資金賬戶及辦理第三方存管業務;下一交易日才可正常交易。

自己動手收益或高於理財産品

中小散戶將受益新股發行制度改革,而機構理財産品收益率或因此下降,此消彼長後,投資者“打新”是該自己動手,還是該“借道”機構?

根據統計,新股申購最低中簽率將可能在0.1%至0.2%之間,這高於2008年的新股申購平均中簽率0.08%;不過,如果存在眾多中小投資者參與新股申購時,新股申購的中簽率並非一定升高。

對於銀行理財産品來説,假設資金募集規模為2億元,某只股票網上發行額度為100億元,此外假設中簽率為0.15%,則理財産品可以參與該新股申購的資金最高為1000萬,佔了整個資金規模的5%。

再假設該股票漲幅達到100%,對於理財産品來説,其收益率為0.0075%,假設期限在10天,年化收益率不超過0.3%,收益水平比較低。當然剩餘資金可以參與其他投資提高資金的收益水平,但是新股申購對理財産品的收益貢獻依然較低。

網下申購面臨3個月禁售期

對於中小投資者來説,其參與新股申購可能的收益率則為0.15%,年化收益率為5.475%,遠高於銀行理財産品新股申購的收益水平。

當然,銀行理財産品的資金可能更多地選擇配置在網下申購,並且網下申購的收益水平遠高於網上申購收益水平。但是,進行網下申購時,股票將面臨著3個月的禁售期。在這3個月,資金將面臨多重風險,如“破發”風險。

相關鏈結:

- 頭部嫌疑頗大 繼續尋機減倉 2009-06-12

- 三大思路尋找近期市場的受益股 2009-06-12

- 震蕩表明多空分歧加劇 2009-06-12

- IPO首單或花落中建 大盤如何消化利空 2009-06-12

- IPO壓力尚存 出口數據打擊信心 2009-06-12

- 數據美中不足資金見風轉舵 2009-06-12

- IPO預期重啟 A股瞬間“變臉” 2009-06-12

- 大盤頹廢走勢仍難掩新亮點 2009-06-12

- 五大機構預測12日大盤走勢 2009-06-12

- IPO臨近 市場心態謹慎 2009-06-12

責編:金文建