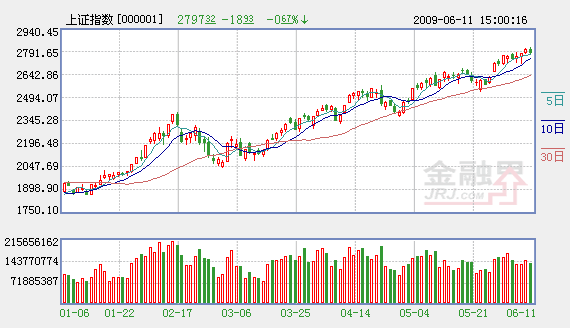

受多重因素影響,週四A股下跌,收盤滬綜指跌0.67%報2797.32點,深綜指跌1.02%報922.62點。IPO重啟越來越近,此為利空,但股指上午走得頗強,盤中還創出本輪反彈以來的新高2828.74點。

除IPO外,影響大盤的另一重大因素是昨天上午公佈的經濟指標,數據顯示,我國前5月城鎮固定資産投資增32.9%,快於前4月的增30.5%,也高於公佈前分析師們平均預測的增31.0%。該消息利好房地産、建材及水泥等個股,但盤面表現相反,多數主力趁機出貨,地産股多數下跌,99家地産股只有15家上漲,20個水泥股中居然只有2個上漲。

貿易數據很差。5月份我國貿易順差為133.9美元,預測為149億美元,4月份為131.4億美元。不過其分項數據不太樂觀,因5月出口降26.4%,差于預測的降23.0%,進口降25.2%,也低於預測的降22.0%。很明顯,順差之所以高於4月,完全是因為減少進口,而不是增加出口。

我國靠勉力加強投資甚至是吹大地産泡沫來抵消出口這塊,有萬不得已之嫌,卻也無可厚非。不過也正因如此,未來經濟發展堪慮,投資者對此應有清醒客觀的認識。

在當前的美國有個很流行説法,即“最壞的時候已經過去”,這話聽起來沒錯,也符合事實,但多少有些誤導作用。很簡單的道理,日本早在十幾年前就發生了同樣的事,即十幾年前的某一天,日本“最壞的時候已過去”,可那又能怎樣?

那麼美國到底會不會好起來呢?筆者認為出現些反復是有可能的,但難以持久好起來,不過可能比日本要好些。眾所週知,美國之所以有問題是消費過度,而所有解決危機的手法卻指向刺激消費。依筆者之見,各種救市手法直接或間接的結果其實就是這樣,而這和“提自己頭髮離開地球”是差不多的。

從很大程度來講,美國經濟的榮枯即全球經濟的榮枯,美國的地位雖有所衰退,但仍然是獨一無二的超級消費大國,這種現狀不是一兩天就能改變的。所以,當美國“最壞的時候過去”,卻無法迎來持久的最好時光時,包括我們中國在內的其他國家日子就不會好過。我國當前靠固定資産、房地産、甚至是股市等因素提升經濟熱度是有限度的,在時間上也無法拉得太長,要不然後果嚴重,筆者這麼説毫無誇大之意。

我們中國要解決問題其實不難,難的是決心,這便是刺激居民消費。解決消費問題絕非發些消費券或給些優惠和折扣這麼簡單,根本的解決之道在於財富的合理分配。筆者認為,我國在這一方面潛力十分巨大,一旦下起決心,我國極有希望走出困境。

關於大盤,筆者沒啥可説的,仍持原觀點,即本月上半個月可做,下半個月不可做。如果説得再細一點,那麼就是近幾天應了結倉位。另外想補充的是,今日我國或公佈零售數據,本週稍早許多零售股(如酒類股、商業股)很強就和此相關,如果數據果然很好,投資者可反做,水泥股就是榜樣。

相關鏈結:

- 三大思路尋找近期市場的受益股 2009-06-12

- 震蕩表明多空分歧加劇 2009-06-12

- IPO首單或花落中建 大盤如何消化利空 2009-06-12

- IPO壓力尚存 出口數據打擊信心 2009-06-12

- 數據美中不足資金見風轉舵 2009-06-12

- IPO預期重啟 A股瞬間“變臉” 2009-06-12

- 大盤頹廢走勢仍難掩新亮點 2009-06-12

- 五大機構預測12日大盤走勢 2009-06-12

- IPO臨近 市場心態謹慎 2009-06-12

責編:王玉飛