編者按:

不久前,北京乃至全國的房地産界都聽到了北京市二中院法官的落槌聲,歷時3年的“森豪公寓假按揭案”告一段落。如今的地産業界感覺到,“小陽春”的熱,已漸行漸遠;“退房潮”的寒,卻餘音未了。在這一熱一冷的銜接處,“假按揭”的身影若隱若現。本報記者多處走訪,“假按揭”的龍頭蛇身在各方的描繪中逐步清晰。

開發商

自建自買飲鴆止渴

倣造資料騙取貸款

對於“假按揭”端倪,諸多房地産開發商均三緘其口:“我們公司從來沒有做假按揭。”亦或私下向記者透露一些“江湖傳聞”:傳説廣東或者北京某家開發商曾經做過假按揭。

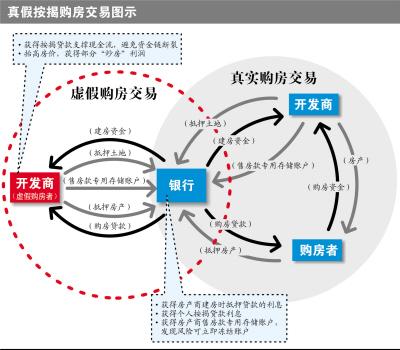

廣東金唐律師事務所合夥人、中國社會科學院法學研究所教授涂成洲就“假按揭”給出法律定義:指開發商為套現資金,將暫時沒有賣出的房子以內部職工、開發商親屬或素不相識的人的名字購下,從銀行套取購房貸款。

從這樣的定義中便可看出,一場“自建自買”好戲的上演,開發商目的清晰——現金為王。2008年,尤其是上半年,銀行普遍收緊開發商貸款,對貸後資金流向的監管力度更加嚴格,大小開發商集體叫苦不迭。2008年中,正逢銀行信貸銀根最緊時刻,開發商獲得貸款利率通常為基準利率上浮10%-30%甚至更多,接近其資金成本的10%左右。

戴德梁行中國區綜合住宅服務主管蔣尚禮表示,今年適度寬鬆的信貸環境及逐步向好的住宅市場預售狀況,使房地産行業從銀行系統獲得的信貸支持略有改善。他在最新的研究報告中稱,2009年第一季度房地産開發企業開發貸款增速同比增長9%,結束了2008年以來逐季遞減的下滑趨勢,僅前三個月獲得的信貸支持總量就相當於2008年全年資金總量的1/3,發展商資金狀況略有好轉。

“但與人民幣信貸市場整體30%的同比增長相比,一季度開發企業的貸款增速仍存在一定差距,説明銀行系統對於房地産業的信貸支持依然較為謹慎。”蔣尚禮説。

記者還從業內資深人士處了解到,通常一個房地産項目的資金流量分配比例為:自有資金佔30%左右,銀行資金佔30%左右,應付款和預售款佔30%左右。同時房地産開發商還會通過“扎款”來緩解匱乏的資金。所謂“扎款”就是開發商拖欠施工方的錢,或者分批付款。這就相當於一部分建設資金由施工方先墊付。

即便如此,由於一些灰色原因,開發商的資金鏈也難言堅固。當企業的資金鏈難以維繫時,融資需求便急不可耐。不過開發商早已發現這樣的“隱形地帶”:購房者按揭貸款要比企業從銀行貸款少很多阻力,且更加簡易。

資深人士告訴記者,通過假按揭騙貸來維持其自身運轉的方法,無外乎是利用他人信息來製作一份“虛假合同”。

“不管是家屬也好,親戚朋友也好,找他們來公司簽一個購房合同。事實上這個交易並沒有發生。”一位業內人士説,一家房地産企業也許有10個員工,而老闆可能會要求他們每人找3至5個人,以滿足按揭份額。

簽署這樣一個合同對於開發商來説並非難事。開發商通過任何可以利用的關係聯絡到足夠數量的“購房者”,並得到他們的基本資料。“比如,身份證複印件,戶口複印件,結婚證等一應俱全。”該資深人士説,甚至房地産開發商可以幫助開具收入證明。提供這些資料的當事人也許可以多少得到一些“好處”,也許礙于朋友或親屬的情面而完全“免費”。更有甚者,遺失了身份證,被別有用心偽造出一套“基本資料”,名下無端多出一套住房的個案也比比皆是。

看似簡便實為險棋

與銀行融資途徑比較,“假按揭”幾乎是零成本,同時不會耗費時間。當這些基本資料準備齊全,房地産開發商向未繳納任何費用的“購房者”出具一張首付款的發票。纖薄的一張發票便成為向銀行申請按揭貸款的敲門磚。

當這張蓋有開發商大印的紙片出現在銀行辦公桌之時,放貸員經過程序化審核便可以放貸。不過,錢並不是打給個人,而是直接匯入開發商的賬戶中。該資深人士舉例説:“如果一套房子價值100萬,首付需要20%,按揭貸款80%。那麼開發商經過這樣的操作,就能直接從銀行得到80萬元的資金。”但是,這樣的“皮影戲”不會只發生一次。如果一個房地産開發商能做100套這樣的假按揭貸款,那麼就能得到8000萬元的資金。

開發商為了挽救資金鏈的崩潰而選擇假按揭,實為一招險棋。欠債總是要還的。“假按揭”人向銀行還款必不可少。不過,那些出借個人資料的人根本不用操心這些瑣碎的事情。因為背後的房地産開發商會代為清障。該人士置評説:“每月還貸的錢與到手的貸款資金相比太少了。”而房地産商則會為了滿足銀行規避風險的要求選擇將這些房産進行抵押。由此帶來的風險便會潛伏于未來真正購房者的腳下。

當按揭貸款資金沿著電腦網絡流入那個指定賬戶之後,一個開發商“飲鴆止渴”的過程便開始了。不過“止渴”的效果也許可以立竿見影,讓開發商在短時間內獲得一定的快感。

據上述人士介紹,當開發商資金鏈即將斷裂時,簡單方便而且難度極低的“假按揭”通常可以幫助開發商度過一些艱難的時日。在現有融資渠道當中,銀行的企業信貸以及一些私募機構的利息都比“假按揭”還息高出許多。

購房者

蒙在鼓裏追高房價

在這樣一種快捷的“融資渠道”之下,開發商寧願鋌而走險。與此同時,假按揭所帶來的另一個效果也同時出現了:房屋的成交量與交易價格節節攀升。真正的購房者並不了解一套住房的成本與價格。他們只能通過與同地段樓盤進行比較,或者與那些購買過的人進行諮詢。

“如果是一套100平方米的房子,實際價格為每平方米8000元。開發商在做假按揭時,成交價為1萬元。那麼官方交易網站上就會顯示單價1萬元每平米。”該人士説,售樓處的銷售人員一定説,現在買1萬元,過幾天價格還要上漲1000元。而銷售人員也一定不會忘記告訴你,售出多少套,還剩多少套,而領號排隊的人一定遠遠超過所剩套數。

由此,一個“追漲殺跌”的效應便出現。真正的購房者擔心“明非今比”的單價,從而“傾囊相授”。這樣一來,開發商就可由此回籠一部分流動資金。如果所剩套數售罄,那麼開發商就會將“自賣自買”的已售房屋進行退房,然後再次出售。

“對於我們普通消費者,最大問題就是信息不對稱。我有意向買房的時候,售樓小姐給我看了一張房屋登記表,上面清楚地記錄著每棟樓,每個單元以及每套房子是否已賣出,每平方米單價等詳細資料。”上述購房者對記者説,“今年2月份房屋有回暖的現象,當時看房的人很多,而從登記表上看,房子的確銷售得很快,售樓小姐一再催促,如果不買,好的朝向和樓層就沒有了,而且以後二期、三期價格肯定會漲。”

銀行

一石三鳥

設立專用賬戶

向開發商亮綠燈,除賺取開發商貸款利息外,銀行的醉翁之意還在於個人按揭貸款這塊一直被視為優質資産的“肥肉”。

“因此,銀行向開發商授信時,除了要求開發商進行抵押或擔保以外,一般還要求開發商將銷售的房屋按揭貸款業務劃歸到該行。”上述業內人士説。

凡辦理按揭貸款的購房者都會有類似經歷:購房時,開發商都會以“省麻煩”為由向其推薦貸款行,消費者只需簽合同,其他事情都不用管。事實上,絕大多數開發商推薦的銀行,就是開發商自己辦理貸款的銀行。

理論上講,消費者有權利選擇任何一家銀行做按揭貸款。但實際情況卻不同,“各家銀行的貸款利率條件完全一樣,準備好材料交給開發商後,我只需要按照約好的時間到開發商那裏與銀行簽字,確實省了不少時間和精力。而且,有個開發商做中間人,心理上也踏實不少。”一位剛在北京東四環某樓盤購買一套住房、辦理完30年住房按揭貸款的購房者接受記者採訪時説,他還表示,並不知情開發商向自己推薦貸款行的原因。

另外,長期懸在銀行頭頂的“利劍”——風險防控必須考慮在內。因此,銀行要求開發商在銀行設立一個專門賬戶,將售房所得款項存入該賬戶,銀行會對該賬戶進行監管,一旦發現資金出現異常情況,銀行可以立刻凍結賬戶,把錢全部劃走,有效地控制了風險。

審核流於形式

據了解,對於房貸業務審批,通常銀行支行沒有權限放貸,分行才具有這個權限,除非是分行指定某個支行來操作該項貸款的審批。經手辦理房貸業務的普通員工,職責通常是收集開發商材料,進行審核,如果材料齊全便放貸;如果材料不齊,會讓開發商準備齊後再放貸,只是一個例行程序而已。

多位銀行房貸業務部工作人員都向記者表示不知“假按揭”。“我們對客戶的貸前審查很嚴格,尤其是今年以來,銀行對風險控制非常重視。”某大型商業銀行分行房貸業務部工作人員對記者説。

不過,上述資深業內人士表示,銀行普通辦事員不可能逐個去親自拜訪客戶、實地審查材料。他們使用最多的方式就是電話核實。如果對每個客戶都親自進行實地核實,銀行的成本就過高了。即使銀行人力物力足夠,辦事員也不願去跑。因為貸款由“領導”決定,多做無益,因此形成了一個核實的真空地帶。

騙貸結局

資金斷裂多敗俱傷

大量退房不是巧合

在一個極度低迷的市場之中,伴隨購房者的銳減,“輪流轉”的循環會出現明顯紕漏。與此同時,開發商還要負擔假按揭的月供。至此,開發商就會選擇退房來卸除負擔。“這就是為什麼有些樓盤會在一天之內出現大量的退房。沒有別的解釋,只有假按揭。”資深人士分析表示,因為真正的購房者基本互不相識,大量的退房不會碰巧出現在同一天。同時,退房者將會損失定金和違約金。“如一套1萬元/平方米、面積為100平方米房子,定金是5萬元,違約金是總價的5%。由此計算,退房所帶來的損失將達到10萬元。”這對於一個貸款購房的人並非小數目。

而退房所引發的便是“按揭貸款”危機。如果開發商席捲這筆款項“玩失蹤”,那麼銀行必將追究責任的矛頭指向按揭貸款人。

不良率有所波動

業內人士告訴記者,很多房地産開發企業的實際控制人和法人代表並非同一人。那麼實際控制人將資金轉移也就方便許多,因為最後追究法律責任的是法人代表。“比如,房地産開發商可以從偏遠的地方找來一個人的身份證件註冊為法人代表。等開發商破産或者卷款出逃,從法律途徑找到法人也沒有用。這樣一來,這對銀行便成為一筆死債。”

2009年1月份,個人住房不良貸款餘額21.4億元,比年初增加2.7億元;不良率0.69%,比年初上升0.09個百分點。從房地産違約情況看,1月份違約筆數比年初增加656筆,增幅8.9%。不過,專家普遍認為,儘管房地産貸款不良率有所波動,但總體較為平穩,風險在可控範圍內。

上述廣東金唐律師事務所合夥人涂成洲律師認為,在民事責任方面,銀行在與開發商簽訂某按揭合作協議時,往往會約定由開發商承擔連帶保證責任或其他責任。如出現借款合同無效、不生效或不成立的情況,名義借款人不承擔還款責任,法院很可能判令開發商作為實際用款人承擔還款責任。從刑事責任辨析,對於單位十分明顯地以非法佔有為目的,利用簽訂、履行借款合同詐騙銀行或其他金融機構貸款,應當以合同詐騙罪定罪處罰。另一方面,如果所謂開發商只是少數犯罪分子藉以詐騙銀行貸款的工具,則可以認定為貸款詐騙罪。

對於付諸真金白銀的購房者來説,最大的風險是買了房後,房産已被抵押。不但無法辦理房産證,甚至還將失去所購住房。

相關鏈結:

- 假按揭黑幕:開發商註冊百家公司 貸到款就破産 2009-05-26

- 購房假按揭是一種危險遊戲 2009-05-25

- 查查退房潮後的“假按揭” 保證房市健康發展 2009-05-14

- 北京萬象新天家園退房率高達85% 疑為假按揭 2009-05-14

- 退房潮背後隱現假按揭 銀行應完善風險防範機制 2009-05-13

責編:王玉飛