為促進消費需求增長、增強消費對經濟發展的拉動作用,昨天,銀監會正式發佈《消費金融公司試點管理辦法(徵求意見稿)》(簡稱《試點辦法》)。

據了解,6月中旬,北京、上海、成都及天津等四地將開展消費金融公司試點,屆時,如果人們買東西時缺錢,將可以不用抵押、不用擔保,就能很方便地從消費金融公司貸到錢。

業內專家認為,消費金融公司的出現是我國金融市場發展的重要一步,有前瞻性、試探性的作用,同時發出了政府欲刺激民間消費市場活躍程度的信號,消費金融公司的成立有利於促進我國消費需求的增長。

市場定位:只放貸不吸收存款

《試點辦法》規定,消費金融公司是指經銀監會批准,在中國境內設立的,不吸收公眾存款,以小額、分散為原則,為中國境內居民個人提供以消費為目的的貸款的非銀行金融機構。消費金融公司名稱中應標明“消費金融”字樣。

【解讀】優勢在於無需抵押擔保

據銀監會非銀行金融機構監管部副主任陳瓊介紹,消費金融公司不吸收公眾存款,設立初期的資金來源主要為資本金,在規模擴大後可以申請發債或向銀行借款。與銀行相比,此類專業公司具有單筆授信額度小、審批速度快、無需抵押擔保、服務方式靈活、貸款期限短等獨特優勢。客戶辦理一筆業務,最快只需要半個小時時間。

註冊門檻:資本金最低3億元

【解讀】註冊門檻不低

《試點辦法》規定,消費金融公司的註冊資本最低限額為3億元人民幣或等值的可自由兌換貨幣。銀監會根據消費金融業務的發展情況及審慎監管的需要,可以調整註冊資本的最低限額。

對外經貿大學銀行管理系主任何自雲表示,對比商業銀行10億元的註冊門檻來看,3億元資本金的註冊門檻對非金融性機構來説不算低。考慮到成立之初貸款需求不會很大、額度也不會很高,消費金融公司在成立初期依靠3億元資本金是足以“應付得來”的。

出資人:資産不低於800億元

《試點辦法》規定,消費金融公司的主要出資人應為境內外金融機構和銀監會認可的其他出資人,必須具備5年以上消費金融從業經驗,資産總額不低於800億元人民幣等。

【解讀】準入嚴格以防範風險

信達證券金融分析師饒明表示,《試點辦法》對主要出資人制定了較為嚴格的準入條件,這主

要是出於風險控制的考慮。消費金融公司在控制風險方面將更為專業、效率更高。

業務範圍:不涉及房貸和車貸

《試點辦法》規定,消費金融公司可經營的業務包括:個人耐用消費品貸款,一般用途個人消費貸款,信貸資産轉讓,境內同業拆借,向境內金融機構借款,經批准發行金融債券,與消費金融相關的諮詢、代理業務,銀監會批准的其他業務。

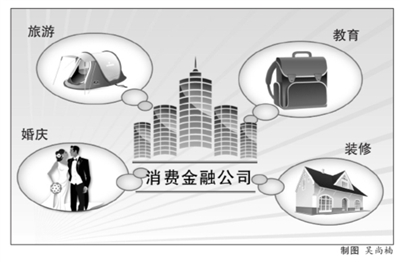

個人耐用消費品貸款是指消費金融公司通過經銷商向借款人發放的用於購買約定的家用電器、電子産品等耐用消費品(不包括房屋和汽車)的貸款。一般用途個人消費貸款是指消費金融公司直接向借款人發放的用於個人及家庭旅遊、婚慶、教育、裝修等消費事項的貸款。

【解讀】出於控制風險的考慮

銀監會非銀行金融機構監管部副主任陳瓊表示,因為消費金融公司的貸款不需要抵押和擔保,所以不適用於風險較高的貸款項目。要求消費金融公司的業務不涉及房貸和車貸,主要是考慮到控制風險的需要。個人耐用消費品貸款主要通過經銷商發放,一般用途貸款則直接向借款人發放。

中央財經大學金融學院副教授應展宇認為,商業銀行在消費信貸領域已經佔領了大部分市場,短期貸款方面主要是信用卡業務,大額貸款方面主要是房貸車貸。消費金融公司則主要對這兩部分業務進行“補缺”,客觀地看,“補缺”的部分是有需求的,但需求不大,且不是商業銀行著力發展的業務。

貸款利率:最高為基準利率的4倍

《試點辦法》規定,消費金融公司向個人發放一般用途個人消費貸款的額度不得超過以往對該借款人發放單筆貸款的最高額度。消費金融公司不得向第一次從本公司申請貸款的借款人發放一般用途個人消費貸款。

消費金融公司向個人發放消費貸款的餘額不得超過借款人月收入的5倍;貸款利率雖然實行按借款人的風險定價,但不得上浮4倍以上。而且催收貸款不得採取威脅、恐嚇、騷擾等不正當手段。

【解讀】實際利率不會接近上限

中央財經大學金融學院副教授應展宇表示,5倍于月薪的貸款額度上限與借款人的實際需求更加吻合,這也是消費金融貸款勝於信用卡的優勢之一。將貸款利率的上限定在基準利率的4倍則是比較高的,但預計消費金融公司的實際貸款利率不會接近上限,“本來中國老百姓在貸款方面就不是很積極,如果再把貸款利率定得比較高,會很難吸引客戶。”

此外,對一般用途個人消費貸款的相關限定,是為了控制風險,防止貸款被挪用。

相關鏈結:

- 百聯股份:世博消費提升估值 機構扎堆 2009-05-11

- 4月份居民消費價格同比下降1.5% 2009-05-11

- 社科院法學專家呼籲限制消費貓狗寵物 2009-05-10

- 消費警示:辦信用卡資料應註明"專用" 2009-05-06

- 衝動消費荷包空空 小長假後怎理財? 2009-05-05

責編:金文建