CPI回升將貫穿2010年,在此背景下,股市將獲得資金和企業盈利加速增長的雙重助推,其中,資源類行業、下游行業中的百貨零售業以及金融地産等資産類行業將明顯獲益

三類行業將明顯獲益

CPI回升將貫穿2010

我們可以從需求和供給兩端的變動來判斷未來一年的通脹形勢,目前經濟正在從復蘇期向擴張期過渡,鋻於國內外的歷史經驗,期間通脹水平將快速回升,初期主要表現為需求拉動,而隨著宏觀經濟政策逐漸由擴張轉向中性,通脹的推升因素將轉變為以供給衝擊為主。

從需求端上看,金融危機爆發以來,全球範圍內的貨幣擴張是需求復蘇的主要動力,我國也不例外。雖然明年信貸投放在絕對量上仍將保持較高水平,但相對今年將出現明顯回落;而隨著美元階段性見底回升,熱錢流入導致的基礎貨幣被動擴張規模也將逐漸削減。因此,貨幣擴張對於通脹的需求衝擊將逐步弱化。至於時間點的判斷,M1同比增速將於明年一季度見頂成為市場普遍預期,而前兩輪的通脹週期顯示,CPI增速一般會滯後M1半年左右見頂,所以本輪CPI見頂的時點或將在明年下半年。

從供給端上看,明年成本推動型通脹的最大風險來自輸入性通脹因素,但是,迪拜債務危機引發新興市場風險重估以及美國由“無就業復蘇”向“就業復蘇”轉變的預期,讓我們相信美元階段性拐點已經顯現,明年商品市場的推動因素將由資金轉變為需求,綜合考慮美元平倉帶來的衝擊以及需求回升的拉動作用,明年輸入性通脹壓力並不會很大。

因此,我們判斷,CPI回升或將貫穿2010年,全年CPI水平將在3%左右。

資金與業績雙引擎助力A股

根據上文我們的判斷,溫和通脹或將成為2010年的主題,在此背景下,A股市場仍然具有上漲空間。具體來説,溫和通脹將從流動性和企業盈利兩方面助推股指,其中後者的推動力將更為明顯。

在通脹逐步顯性化而名義利率維持不變的過程中,實際利率由正轉負將令居民存款搬家和儲蓄活化的進程加快,這對資本市場的資金流入有一定的催化作用。根據目前我國的基準利率水平,預計明年二季度將出現實際負利率的狀況,居民儲蓄搬家行為也將更為顯著。

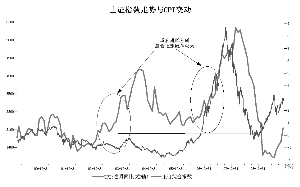

通脹回升對於股市的助推作用更主要地體現為企業盈利的快速增長,這主要有兩個途徑:第一,資本市場的財富效應。第二,漲價因素對於企業盈利的影響。隨著實體經濟由復蘇期向擴張期過渡,通脹逐步轉正並快速上升,企業的資金週轉速度和營業收入都會出現加快增長的趨勢,而價格的上漲也將造成企業獲利能力即利潤率的變化。但是根據上兩輪通脹週期的經驗,企業盈利與CPI並不是完全正相關的,圖中我們統計了2000年以來A股上市公司營業利潤同比增幅與CPI同比增幅之間的關係,發現通脹對企業盈利的激勵作用以4%為臨界點,當通脹低於4%時,企業盈利加速提升;而通脹高於4%時,企業盈利增幅出現回落。其實這在邏輯上也能夠解釋,因為當物價上升到一定程度將會抑制需求,而且通脹後期政府的緊縮性政策也會壓制企業盈利。

那麼,在通脹轉正並逐步回升的過程中,哪些行業將最為受益呢?從邏輯上判斷,將有三類行業盈利獲得顯著改善:一、終端産品價格隨通脹顯著提升而原材料成本相對固定的行業,這主要體現為資源類等上遊行業;二、固定成本早已鎖定而且具備定價能力或可變成本轉移能力的行業,這主要體現為商業零售、房地産等下游行業;三、金融業也將直接獲益,因為銀行業的凈息差與通脹相關性較強。(記者 董鳳斌)

明年一季度實際利率可能轉負

12月11日公佈的11月CPI同比、環比雙雙由負轉正,其中CPI同比增長率達到0.6%。由於明年經濟增長將越過潛在增長率水平,CPI同比增長率繼續上漲已沒有疑問,預計一季度CPI同比增長率就將超過2.25%的一年期定存利率,推動預期的實際利率轉負。

首先,翹尾因素將成為推動明年CPI同比較快增長的重要力量。總體上,明年翹尾因素將呈現“兩頭低,中間高”的態勢,6、7月份達到頂峰,而前五月依次遞增,後五月基本上遞減但下降幅度有限。考慮到明年的新漲價因素不大可能為負,那麼翹尾因素將成為CPI同比增長率的“鐵底”。

CPI上升在復蘇初期表現為需求拉動,而中後期則表現為成本推動,明年這兩者都將輪番“演出”。

傳統上説,受到春節因素的影響,每年1、2月的CPI環比增長率一般較高。以明年1、2月分別環比增1%、2%計算,明年2月CPI同比增長率將接近3%,一舉越過2.25%的一年期定存利率。之後,隨著翹尾因素逐漸增強,即使新漲價因素不變,6、7月份CPI同比增長率很可能超過4%。在這之後,貨幣因素和成本推動因素推動作用的不斷增強至少使得CPI維持在4%的水平。中證證券研究中心 徐建軍

CPI上行推升零售行業景氣度

11月CPI同比增速轉正,上升趨勢進一步確立。在CPI增速上行的初期和中期,實際利率的下降將令消費者支出意願增強,商業零售行業的利潤將得以改善。具體來看,超市受物價變動更為明顯,景氣度有望顯著提升;另外,在資産價格上升和租金上漲的預期下,商業物業存量豐富的百貨類公司將大幅受益。

由於11月份CPI同比轉正,加上經濟持續好轉、物價明顯上漲,CPI增速的上升趨勢進一步確立,未來消費者的購物熱情和支出意願將會提升。在此背景下,零售企業不僅能夠將採購成本提升轉嫁于消費者,而且可以通過商品結構調整和規模效益提升促使毛利率穩中有升。

我們認為,當前至明年上半年,CPI增速將顯著上升,特別是中期的翹尾因素可能將CPI推升至5%左右。通脹上行和經濟持續復蘇將令零售行業的景氣度全面上升、利潤大幅改善,板塊跑贏大盤成為大概率事件。具體來看,超市和商業物業持有型公司優勢明顯。

超市由於經營生活必需品,其銷售收入對物價變動更為敏感;特別是食品需求較為剛性,因此食品價格與超市公司的業績具有強相關性。

另外,作為零售企業最主要的運營成本之一,租金與CPI有著明顯的正向聯動關係,未來CPI的上行將推高租金水平,從而增加企業新開店的成本。不過,自有商業物業的公司能夠不受市場租金上調的影響,規避成本壓力。同時,通脹上行還會帶來各類資産價值的提升,此類公司擁有的商業物業將明顯升值,利潤率將得以提升。中證證券研究中心 李波

責編:王玉飛

第1/1頁

相關鏈結:

- 銀河證券:短期大盤維持高位震蕩格局 2009-12-14

- 金百靈投資:積極動向帶來行情樂觀預期 2009-12-14

- 操盤必讀 12月14日證券市場要聞及簡評 2009-12-14

- 十股本週扎堆申購 預計凍結資金9000億 2009-12-14

- 大盤下周見地價的可能性很大 之後反彈一觸即發 2009-12-13