新保險法“十一”起實施 投保人利益保障加強

文/表 記者紀晨璐

伴隨著新《保險法》實施期限的逐漸臨近,各家保險公司的産品調整和條款修改也進入最後攻堅時刻。昨日中意人壽又向本報記者發來聲明,稱公司因內部産品策略調整,將於本月25日暫停銷售個人營銷渠道産品“中意年年創意理財投資連結保險”。

記者從多家壽險公司了解到,各公司在對産品條款進行適應性修改的同時,也對營銷人員展開了培訓。記者在新《保險法》具體修訂條款中發現,新法實施後將在多個方面提高投保人利益保障力度。

不再“霧裏觀花” 簽字時即知道具體規定

目前消費者購買保險頗有“霧裏看花”的味道,即使在簽字投保那一刻也不知道所買保險産品的具體規定。記者此前接到不少市民投訴,反映保險公司銷售規定太過“霸道”,一定要簽訂投保合同後才能看到詳細的保險條款。有壽險公司工作人員曾對記者表示,這一規定確實有些不合理,但目前業內各家公司基本上都是這樣操作。而在新《保險法》實施後,這一做法將不再適用。

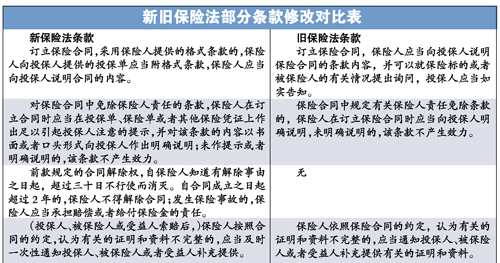

根據新《保險法》規定,訂立保險合同,採用保險人提供的格式條款的,保險人向投保人提供的投保單應當附格式條款,保險人應當向投保人説明合同的內容。也就是説,消費者在填寫投保單的同時可以看到自己所投保産品的具體條款。

免責條款需向投保人做出明確説明

根據新《保險法》規定,對保險合同中免除保險人責任的條款,保險人在訂立合同時應當在投保單、保險單或者其他保險憑證上做出足以引起投保人注意的提示,並對該條款的內容以書面或者口頭形式向投保人做出明確説明。未作提示或者明確説明的,該條款不産生效力。

在此之前,中國保險行業協會為適應新《保險法》的要求,出臺了《人身保險産品條款部分條目示範寫法》,在該《示範寫法》中,只有7種情形被列為壽險公司的責任免除事項,而以往被列為除外責任的“被保險人感染艾滋病病毒或患艾滋病”則被刪除。

新規舉例

◆對被保險人吸食或注射毒品增加了“主動”行為的範圍認定。

◆對酒後駕駛、無合法有效駕駛證駕駛,或駕駛無有效行駛證的機動車等增加了具體的釋義,以防止保險公司隨意理解延伸。

理賠程序和時限被進一步細化和明確

記者從新《保險法》中看到,保險公司的理賠程序和時限被進一步細化和明確。首先,保險公司如果認為客戶資料不齊全,要求客戶補充有關證明和資料應當“及時一次性通知”。這就意味著保險公司不能以此為理由要求投保人多次往返遞交索賠資料,延誤理賠時間。

保險人理賠審核時間不應超過30日,除非合同另有約定。而在達成賠償或給付保險金協議後10日內,保險公司要履行賠償或給付保險金義務。此外,核定不屬於保險責任的,應當自核定之日起3日內發出拒賠通知書並説明理由。

險企解除合同有限制

業內人士告訴記者,在新法實施後,保險公司行使合同解除權的門檻被抬高。根據新《保險法》規定,投保人故意或因重大過失未履行如實告知義務,足以影響保險人決定是否同意承保或者提高保險費率的,保險人有權解除合同。值得注意的是,在投保人因過失造成保險公司解除合同的情形中,其過失必須是“重大過失”,這在一定程度上保護了投保人因“過失”而非“重大過失”導致被拒賠的可能。但對於“重大過失”目前還缺乏具體的法律判決案例界定。

此外,對保險公司解除權的行使期限也有所限制。根據新法,保險公司在合同訂立時,已經知道投保人存在解除情形,但仍然訂立合同,不得解除合同。而在合同成立日起2年內,保險公司了解有解除事由,則必須在30天內決定是否解除合同。如果超過2年,保險公司即失去合同的解除權。

相關鏈結:

- 新保險法“十一”起實施 30天內需完成理賠審核 2009-09-03

- 保險理財資金支取有技巧 需提防兩大"陷阱" 2009-09-01

- 晨訊精選:保險大鱷抄底 股市影響幾何? 2009-08-27

- 保險大鱷"逢跌"大舉進場抄底(名單) 2009-08-27

- 量身訂制保險産品 分紅險可隨心定保額、繳費期 2009-08-24

責編:肖成迪

第1/1頁