“7�29”以來,大盤連續暴跌,滿懷希望入市並積極建倉的新基金由此陷入相當難堪的境地。8月18日,記者統計6月以來成立的20隻偏股型基金(包括尚處封閉期的基金)後發現,它們已集體淪陷,凈值均跌破1元面值。

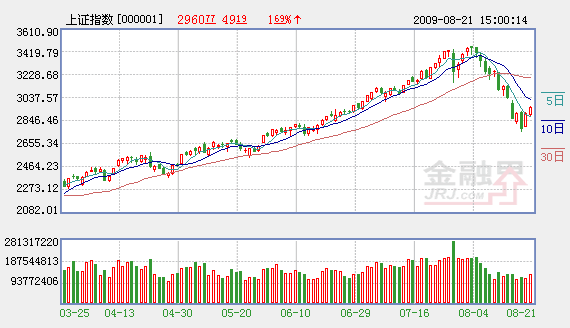

新基金的悲慘遭遇很容易理解,6月份以來,股市加速上揚,到了7月份,上證指數已經運行在3000點之上的高位,最高摸至3400點,但從8月開始,A股持續暴跌,大盤下探了15%以上,一度跌破2800點關口,下跌超過20%的個股比比皆是。友邦華泰行業領先、華富價值增長、中歐價值發現等7月以來成立的基金跌幅都超過10%,也就不足為奇。

次新基金快速建倉、倉位過高是短期內損失慘重的主要原因。一個很明顯的現象是,不少6月份成立的次新基金跌幅基本與大盤同步,這説明其倉位是九成甚至更高,在一個月內迅速滿倉是很多次新基金的通常做法。

在新基金全軍覆滅的背後,凸顯了國內基金同質化的癥結。“行業領先”、“價值增長”、“價值發現”、“精選成長”……儘管A股基金的名稱五花八門,但內涵大同小異,同一個基金公司的産品,幾乎全部的股票型基金的倉位、資産配置、重倉股都很相似。不同的公司旗下的基金,差別也不大,無非都是以A股為投資標的,品種的倉位都有相應的限制。也就是説,在上證指數998點時成立的股票型基金,和在6124點發行的基金區別不大,在只能單邊做多的局限之下,基金經理唯一可做的就是買進股票,然後等待跌或者漲。同理,在上證指數1660點時成立的基金,其基金經理業務水平並非比3400點新基金經理的高,但前者的持有人利潤高達80%,而3400點的基民則可能被套。唯一不同,就是買入時機而已。

除去同質化因素,基金公司未將投資者絕對收益放于首要位置,也是新基金損失慘重的重要原因。對於基金公司來説,爭取業內排名才是他們最大的目標。2007年股市在6000點之上的時候,這些受過嚴格金融課程訓練的基金經理們,並非沒意識到風險,但在一個互相博傻的階段,要做的是趨同,順勢而為得到的利益要超過自己的獨立思考和獨立操作。

同理,面對仍在加速上漲的A股,3000點附近上任的基金經理們不得不選擇快速建倉,對他們來説,踏空的危險要大於被套,萬一踏空,要被公司和投資者責備無能,而即使被套也可以心安理得,因為所有基金都一樣,我被套你也被套,我的排名高過你,仍可以五十步笑百步,從這個意義上説,新基金的基金經理們顯得“猴急”,也就不足為奇。

相關鏈結:

- 影響股市的基本面沒有變 能否給投資者更多機會 2009-08-23

- 股市反應緣何如此激烈? 2009-08-22

- 短線大盤將反復震蕩 2009-08-22

- 股市走向何方 2009-08-22

- A股市場繼續反彈 後市大盤如何走? 2009-08-21

- 權重股企穩 大級別行情或將來 2009-08-21

責編:韓文燕

第1/1頁