編者按:隨著我國經濟發展和社會各項事業的進步,稅收在我們的生活中扮演著越來越重要的角色。稅收不僅是籌集國家財政收入的主要工具,也是國家進行宏觀調控的重要手段。社會各界對稅收的關注與日俱增。為使廣大納稅人更加深入和全面地了解和掌握我國的稅收制度及相關情況,我們將陸續刊文介紹一些主要稅種的基本情況。本次刊登《我國個人所得稅基本情況》,供大家參考。

個人所得稅是以個人(自然人)取得的應稅所得為徵稅對象所徵收的一種稅。它自1799年誕生於英國以來,在200多年的時間內迅速發展,不僅在地域範圍上從歐洲擴大到北美洲、大洋洲、亞洲、南美洲和非洲,目前已成為世界各國普遍開徵的一個稅種,而且隨著生産力水平的提高和個人所得稅制度的不斷完善,個人所得稅收入在稅收收入中的比重也迅速增加,在許多國家尤其是發達國家已確立了主體稅種的地位,成為財政收入的主要來源。在我國,個人所得稅制度也經歷了一個從無到有、不斷發展的過程。

一、我國個人所得稅基本情況

我國個人所得稅的起步很晚,較早涉及到所得稅的法律文件是1909年清政府草擬的《所得稅章程》,比起西方國家個人所得稅的起源落後了110年。近代個人所得稅的發展基本上陷於停滯。直到新中國成立之後,我國個人所得稅才步入了新的發展階段。

1950年1月,政務院發佈了新中國稅制建設的綱領性文件《全國稅政實施要則》,其中涉及對個人所得徵稅的主要是薪給報酬所得稅和存款利息所得稅,但由於種種原因,一直沒有開徵。1978年,我國實行改革開放政策,稅制建設也進入了一個新的發展階段。為適應改革開放的需要,我國相繼開徵了對外籍個人徵收的個人所得稅、對國內居民徵收的城鄉個體工商業戶所得稅和個人收入調節稅。1994年將上述三稅修訂合一,頒布實施了新的個人所得稅法,初步建立起符合我國實際的個人所得稅制度。

1994年至今,個人所得稅法進一步發展完善。1999年8月30日,九屆全國人大常委會第十一次會議通過了《關於修改〈中華人民共和國個人所得稅法〉的決定》,把個人所得稅法中“儲蓄存款利息”免稅項目刪去,並授權國務院恢復開徵了儲蓄存款利息個人所得稅。(2008年10月9日起,為配合國家宏觀政策調控需要,該稅暫免徵收)。2000年9月,財政部、國家稅務總局根據國務院有關通知精神,制定了《關於個人獨資企業和合夥企業投資者徵收個人所得稅的規定》(財稅200091號),明確從2000年1月1日起,對個人獨資企業和合夥企業停徵企業所得稅,對其投資者的生産經營所得徵收個人所得稅,從而解決了個人獨資企業和合夥企業投資者的雙重徵稅問題。同時,2005年和2007年,國家兩次上調工薪所得減除費用標準,進一步減輕了中低收入階層的稅負。

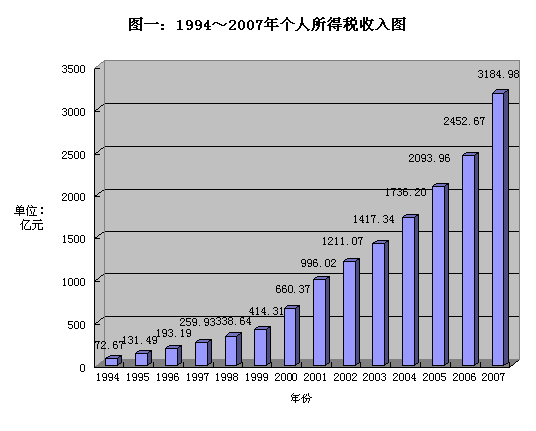

個人所得稅經過不斷發展,在組織財政收入和調節收入分配等方面發揮著越來越重要的作用。自1980年個人所得稅開徵以來,收入連年大幅增長,特別是1994年新稅制實施以來,個人所得稅收入以年均34%的增幅穩步增長。1994年,我國僅徵收個人所得稅73億元,2008年增加到3722億元(詳見圖一)。1994年~2008年,個人所得稅收入佔GDP的比重由0.15%上升至1.24%,佔稅收收入的比重由1.4%上升至6.4%。個人所得稅是1994年稅制改革以來收入增長最為強勁的稅種之一,目前已成為國內稅收中的第四大稅種,在部分地區已躍居地方稅收收入的第二位,成為地方財政收入的主要來源。隨著經濟的進一步發展,稅收管理水平的不斷提高,特別是全社會納稅意識的進一步增強,個人所得稅收入和所佔比重將會進一步提高。國家徵收這些稅收,經過財政二次分配,向低收入群體傾斜,以達到調節收入分配的目的。

1994-2007年個人所得稅收入圖

二、我國現行個人所得稅制的主要內容

從國際上看,個人所得稅的稅制模式主要分為綜合稅制、分類稅制以及綜合與分類相結合的稅制(也稱為混合稅制)三種類型。

綜合稅制是以年為納稅的時間單位,要求納稅人就其全年全部所得,在減除了法定的生計扣除額和可扣除費用後,適用超額累進稅率或比例稅率徵稅。分類稅制是將個人各種來源不同、性質各異的所得進行分類,分別扣除不同的費用,按不同的稅率課稅。綜合與分類相結合的稅制模式兼有綜合稅制與分類稅制的特徵。目前國際上大多數國家都採用綜合稅制或綜合與分類相結合的稅制。而我國實行的則是分類稅制,主要內容包括:

1、納稅人:個人所得稅納稅義務人包括居民納稅義務人和非居民納稅義務人,居民納稅義務人是指在中國境內有住所,或者無住所而在境內居住滿一年的個人,其從中國境內和境外取得的所得,均應依法繳納個人所得稅;非居民納稅義務人是指在中國境內無住所又不居住或者無住所而在境內居住不滿一年的個人,其從中國境內取得的所得,應依法繳納個人所得稅。

2、徵稅模式:現行個人所得稅實行分類徵收制度,應稅所得分為11項,具體包括工資、薪金所得;個體工商戶的生産、經營所得;對企事業單位的承包經營、承租經營所得;勞務報酬所得;稿酬所得;特許權使用費所得;利息、股息、紅利所得;財産租賃所得;財産轉讓所得;偶然所得;經國務院財政部門確定徵稅的其他所得等。分類徵稅模式徵管手續較為簡便,便於徵納雙方執行,且可對不同的所得按不同徵收方法計稅,有利於體現國家政策。但隨著居民收入來源日趨多樣化,分類徵稅模式的弊端也日益顯現,與綜合稅制模式相比,分類徵稅模式難以全面、完整地體現納稅人的真實納稅能力。

3、稅率:我國個人所得稅稅率包括超額累進稅率和比例稅率兩種形式。其中,工資、薪金所得適用5%~45%的九級超額累進稅率;個體工商戶的生産經營所得,對企事業單位的承包、承租經營所得,個人獨資企業和合夥企業投資者的生産經營所得,適用5%~35%的五級超額累進稅率;稿酬所得,勞務報酬,特許權使用費所得,利息、股息、紅利所得,財産租賃所得,財産轉讓所得,偶然所得和其他所得等均適用20%的比例稅率。

4、費用扣除:我國現行個人所得稅的費用扣除採用定額扣除和定率扣除兩種方法,比較簡明易行,但對於一些情況比較特殊的家庭難以完全兼顧。

5、減免稅:為鼓勵特定納稅人或照顧部分特殊人群,個人所得稅法及相關法規規定了若干個人所得稅減免稅政策,主要包括:省、部和軍級以上單位以及外國組織和國際組織頒發的科學、教育、文化等方面的獎金;國債利息;單位和個人按規定繳納的住房公積金、基本養老保險費,基本醫療保險費、失業保險費;個人轉讓自用5年以上、並且是唯一的家庭生活用房取得的所得;城鎮居民按照國家規定標準取得的拆遷補償款;經國務院財政部門批准免稅的其他所得等。

6、徵收方式:我國個人所得稅實行源泉扣繳和納稅人自行申報納稅兩種徵稅方式。對工資薪金、勞務報酬、稿酬、利息、股息、紅利等各項所得,一般由支付所得的單位和個人代扣代繳個人所得稅。但對於年所得12萬元以上的、從中國境內兩處或者兩處以上取得工資、薪金所得、從中國境外取得所得以及取得應稅所得沒有扣繳義務人的等情形的納稅義務人,則要求其到主管稅務機關辦理納稅申報。

相關鏈結:

- 消費稅調整在即 白酒股躁動(附股) 2009-06-17

- 個人股權轉讓:先繳個稅再辦變更 2009-06-16

- 三種情況房屋産權無償贈與可免所得稅 2009-06-16

- 5月財政收入6569億 消費稅繼續大幅飆升 2009-06-16

- 物業稅欲為樓市投資降"虛火" 2009-06-10