財經新觀察丨數説上市股份行三季報:招行浦發表現亮眼 行業基本面改善

來源:央視網 | 2024年11月13日 15:17

央視網 | 2024年11月13日 15:17

原標題:

正在加載

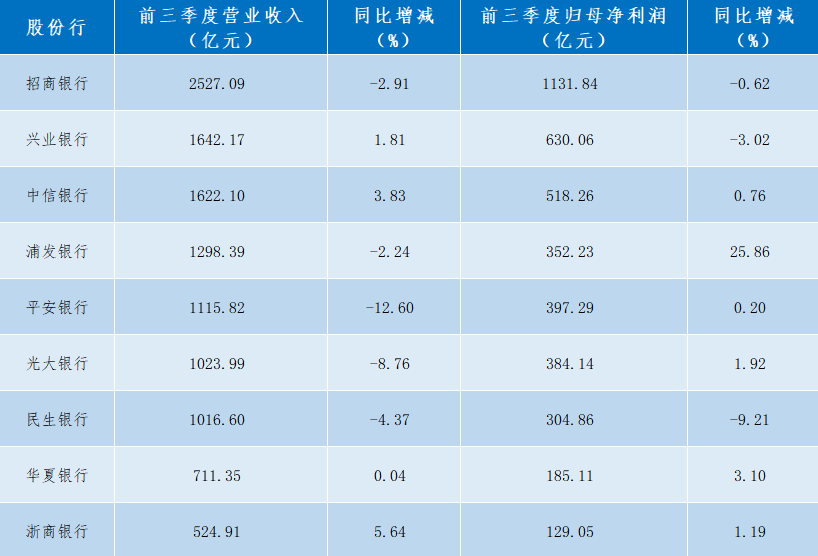

央視網消息:日前,上市銀行陸續披露2024年三季報。股份制銀行方面,A股9家股份行前三季度共計實現營業收入11482.42億元,同比下降2.49%;共計實現歸母凈利潤4032.84億元,同比增長0.85%。

從單個機構來看,興業銀行、中信銀行、華夏銀行、浙商銀行4家銀行在前三季度實現營收同比增長,其中浙商銀行營收同比增幅最大,達5.64%。5家銀行營收下滑,平安銀行同比降幅最大,為12.60%。

盈利方面,6家股份行實現正增長,浦發銀行同比增速最快,實現歸母凈利潤352.23億元,增長25.86%。3家銀行凈利潤負增長,民生銀行下滑最快,歸母凈利潤較去年前三季度減少了9.21%。

製表:央視網財經

整體來看,前三季度A股9家上市股份行業績呈現出分化態勢。中信銀行、華夏銀行和浙商銀行三家實現營收凈利潤“雙增”,而招商銀行和民生銀行則出現了營收凈利潤“雙降”。業內人士指出,隨著銀行營收凈利修復,息差降幅收窄,負債成本優化效果正在逐步顯現。同時,財政貨幣政策逆週期調節加強,促進經濟持續回暖,行業基本面積極因素累積。

浦發銀行高歌猛進 招商銀行繼續領跑

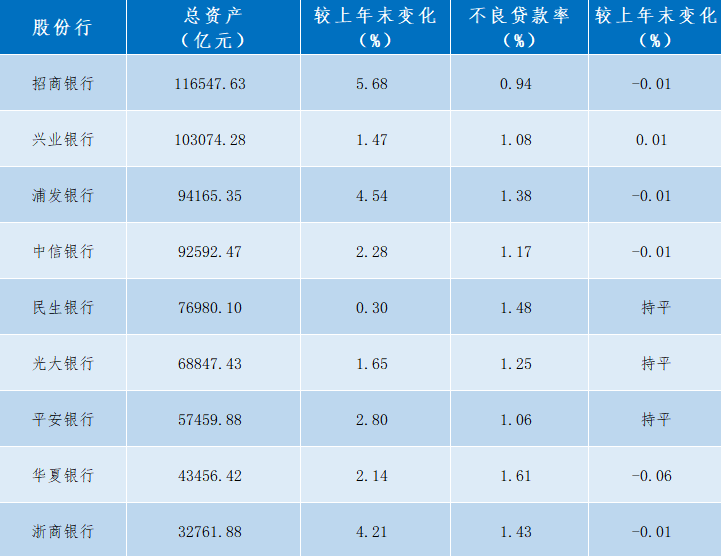

從總資産來看,9家股份行在今年前三季度均實現了資産規模穩步增長,合計總資産達到了68.6萬億元,較上年末增長2.86%。

招商銀行前三季度較上年末增長幅度最高,達到5.68%。浦發銀行和浙商銀行分列第二、第三,增長4.54%和4.21%,而剩餘股份行增長幅度低於3%。

製表:央視網財經

值得一提的是,繼半年報超越中信銀行後,浦發銀行的資産規模在三季報末繼續領先中信銀行。同時,該行在凈利潤增速方面也是一枝獨秀,從去年同期的280億增長到352億,增幅25.86%。招商銀行業績表現亦較為出色,營業收入和資産總額兩項指標在9家股份行中領先。

按照資産排位,今年三季度末,招商銀行資産規模繼續排名股份行第一,資産總額為116547.63億元;第二名為興業銀行,總資産為103074.28億元;第三名為浦發銀行,資産規模94165.35億元;緊隨其後的是中信銀行,總資産為92592.47億元;第五名為民生銀行,總資産為76980.1億元。餘下依次是光大銀行(資産總額68847.43億元)、平安銀行(資産總額57459.88億元)、華夏銀行(資産總額43456.42億元)、浙商銀行(資産總額32761.88億元)。

資産質量方面,今年前三季度,9家上市股份行不良貸款率整體較為穩定,僅興業銀行一家微增,其餘8家機構不良率較上年末均持平或有所下滑。

財報數據顯示,前三季度興業銀行不良貸款率為1.08%,較上年末增長0.01個百分點。民生銀行、光大銀行、平安銀行的不良率分別為1.48%、1.25%和1.06%,與上年末持平。招商銀行不良貸款率最低,為0.94%。華夏銀行的不良貸款率最高,為1.61%。

息差普遍承壓 利息凈收入增長乏力

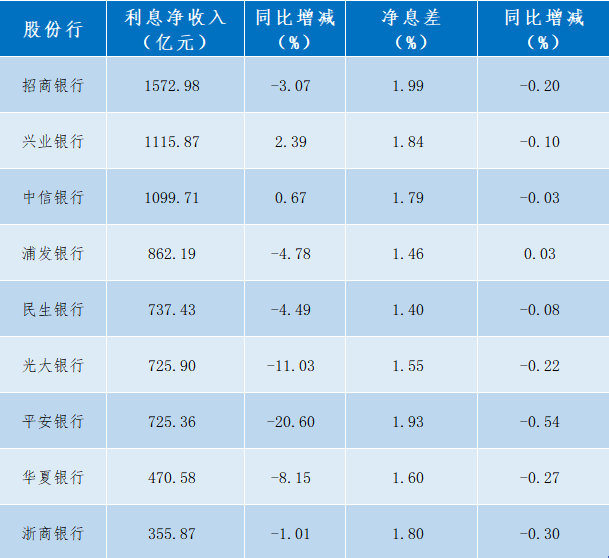

從前三季度數據來看,上市股份行的利息凈收入繼續承壓,普遍呈現增長乏力的態勢。9家股份行中,共有7家銀行出現利息凈收入同比下滑。其中降幅最大的是平安銀行。

截至三季度末,平安銀行利息凈收入同比下滑20.60%,錄得725.36億元。光大銀行利息凈收入規模略高於平安銀行,為725.90億元,但也同比出現兩位數幅度的下滑。招商銀行的利息凈收入規模為1572.98億元,較去年同期下降3.07%。華夏銀行、浦發銀行、民生銀行、浙商銀行四家機構利息凈收入分別下滑8.15%、4.78%、4.49%、1.01%。

此外,另有2家銀行實現利息凈收入正增長,分別為興業銀行(2.39%)、中信銀行(0.67%),分別錄得1115.87億元和1099.71億元。

製表:央視網財經

利息凈收入增長乏力背後,是行業面臨息差收窄壓力。10月份,央行公佈的貸款市場報價利率(LPR)為1年期LPR為3.10%(前值3.35%),5年期以上LPR為3.60%(前值3.85%),均較此前下降0.25個百分點。這是今年以來LPR第三次下降,也是降幅最大的一次。

業內人士認為,上市股份行凈息差收窄,是貸款市場報價利率(LPR)接連下調、存量按揭利率調整、信貸需求不足、存款成本相對剛性、資産收益率不佳等多重原因導致的。

從凈息差來看,9家股份行繼續承壓。平安銀行息差降幅較大,同比下滑54BP,凈息差為1.93%。浙商銀行降幅排名第二,同比下滑30BP至1.80%。華夏銀行、招商銀行、光大銀行息差分別同比減少27BP、20BP、22BP至1.60%、1.99%和1.55%。

不過,多家股份制銀行前三季度的凈息差相較于上半年的降幅已經出現收窄趨勢。例如,招商銀行副行長彭家文便在該行2024年三季度業績交流會上表示,預計明年凈息差持續承壓,但降幅要好於今年。

政策發力 行業基本面迎來改善

截至11月11日收盤,A股9家上市股份制銀行的市凈率均低於1倍。長期“破凈”意味著,銀行股通過定向增發進行再融資等方式補充資本的渠道受阻。鋻於當前商業銀行凈息差進一步收窄,機構補充資本需求較強,推動資本金順利“補血”有利於保障銀行可持續經營和支持實體經濟能力。

10月12日,國務院新聞辦公室召開新聞發佈會,財政部有關負責人表示將陸續推出一攬子有針對性增量政策舉措,包括加大力度支持地方化解債務風險,發行特別國債支持國有大型商業銀行補充核心一級資本,疊加運用地方政府專項債券、專項資金、稅收政策等工具,支持推動房地産市場止跌回穩等。

11月8日,十四屆全國人大常委會第十二次會議審議通過了近年來支持化債力度最大的舉措——增加地方政府債務限額6萬億元,用於置換存量隱性債務。共同發力的化債政策還有:從2024年開始,連續5年每年從新增地方政府專項債券中安排8000億元專門用於化債,累計可置換隱性債務4萬億元;2029年及以後年度到期的棚戶區改造隱性債務2萬億元,仍按原合同償還。

在此背景下,多家機構表示看好銀行板塊配置價值。機構研報指出,財政政策逆週期調節力度加大,三項隱債化解政策的推出,有利於地方政府輕裝上陣、高質發展。通過置換方式大規模化解隱債,強化新增債務管理,對銀行業影響正面積極。政策拐點下,銀行基本面積極因素積累,業績修復、資本補充繼續支撐銀行紅利屬性。(央視網記者 趙子牛)

更多精彩

手機看

掃一掃 手機繼續看

A-

A+