□李文輝

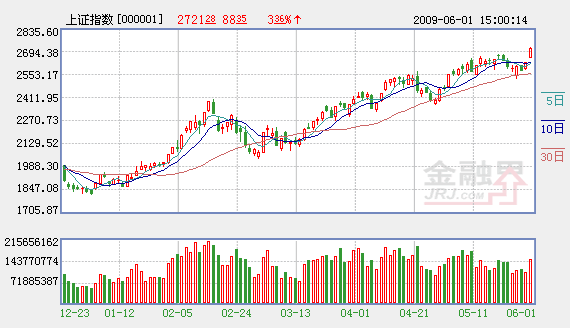

滬深股市受多重利好提振喜迎6月“開門紅”,有色金屬、煤炭、銀行、證券和房地産等權重板塊集體大漲,兩市超過1400隻個股以紅盤報收。如此強勢的行情能否延續,我們認為可從以下四個方面來分析。

首先,假期間外圍市場紛紛大漲和消息面暖風不斷是催生A股6月開門紅的主要原因。

A股端午節假期休市期間,美國股市強勁上揚,上週五道指站上了8500點大關,而香港恒生指數也突破了18000點大關。節前港股中金融行業大漲,中國平安A/H折價達到17%,中國人壽折價接近10%,是目前折價率最高的H股,這刺激了A股跟隨大漲。顯然,海外市場的走強對A股起到了較大的提振作用。

國家發改委決定自6月1日零時起將汽、柴油價格每噸均提高400元,這令“石化雙雄”直接受益,特別是中國石油,盤中最高漲幅超過6%,有力拉動了大盤指數。

另外,近期國際期貨市場漲勢強勁,石油價格上漲至66美元/桶,較去年最低點幾乎翻了一倍。在美元不斷走弱背景下,黃金、銅等大宗商品價格也跟隨上揚,從而刺激了有色等公司股價上漲。此外,國務院決定將商品住房項目投資的最低資本金比例從35%調低至20%,有望緩解房地産開發商的資金壓力和降低融資門檻,從而刺激房地産開發投資,這對房地産板塊構成直接利好。

其次,6月份市場資金供求仍有望保持在一個相對平衡的狀態。

目前政策面出現大轉變的可能性很小,適度寬鬆的貨幣政策仍將延續,刺激經濟復蘇的相關政策也有望繼續出臺,如近期已經出臺了生物、文化産業發展政策以及部分區域的振興政策。因此,6月份對市場影響較大的因素還是市場資金供求關係。

中國證監會6月5日將結束新股發行改革徵求意見,在對方案修改後就可以安排新股發行。但我們預計,在6月前兩周還不會正式安排發行新股,最快發行時間應該到6月中下旬,屆時發行的規模與速度將會對市場供求關係産生較大影響。

據統計,目前有33家通過審核但尚未發行的公司,合計發售新股約144億股,募集資金規模約為650億元。如果在初期僅僅是逐步安排這類公司發行,那麼對市場不會産生較大影響,且受益的券商股和股權投資受益公司仍有望成為市場熱點。對於大小非解禁,在經過連續三個月每月超過250億股解禁規模後,6月份有128家公司累計156.45億股限售股流通,總解禁約為1700億元,約佔A股流通市值的2%,不管是從解禁股數還是解禁市值看,6月份均比5月份下降了五成左右。總體來看,6月份的市場資金供求關係仍將保持一個相對均衡的狀態。

再次,具備相對估值優勢的銀行類藍籌股仍會保持震蕩上行態勢,對大盤形成支撐。石油、煤炭和有色股的走勢很大程度上取決於國際油價的變動,目前國際油價因美元貶值出現了上升,我們預計在夏季需求高峰到來之前還會保持強勢。當然,中期來看,高庫存因素並不支持國際油價繼續大幅走高,此類個股短期大幅上漲後不排除衝高回落的可能,從而對大盤産生一定影響。而對於銀行股來説,由於具備一定的估值優勢,總體上仍會保持震蕩上行態勢,這將對大盤形成較強的支撐作用。

最後,從技術角度分析,大盤衝高後或出現反復震蕩。從目前大盤運行的態勢看,IPO重啟的消息僅僅使得股指回調至30日均線,市場仍保持了良好的上升通道。連接3月5日和4月20日的高點,可以看到大盤上行壓力位在2835點附近,因此短期投資者仍可保持一定的謹慎樂觀。不過我們注意到,在2008年7月期間,大盤在2600-2900點區間持續震蕩,積累了較多的套牢籌碼,而目前已經進入這一區間,後市面臨較大震蕩整理風險。

在操作上,對於風險承受能力較強的投資者,我們建議可依據消息面的變化,繼續短線關注市場熱點板塊,如新能源中的天富熱電、申能股份,房地産板塊中的中糧地産,以及預期受益於油價上漲的中海油服等個股。對於穩健型投資者,建議關注具有估值優勢的板塊,如折價較高的B股、增長確定的銀行股和券商板塊等,包括招商銀行、海通證券等。

機構來源:華泰證券

相關鏈結:

- 通脹預期走高對股市影響 2009-06-01

- 6月股市有望再創新高 "二八"格局顯現 2009-06-01

- 三大理由支持開門紅 重新審視6月股市背景變化 2009-06-01

- 股市大佬們第一桶金:非源於炒股 而是來自挪用 2009-06-01

- 中國股市早期三大發財機會:"新股不敗"神話18年 2009-06-01

- 股市:向上趨勢不變 佈局三大品種 2009-06-01

責編:金文建