目前市場進入跨年度行情,兼具業績高成長性和高送轉潛質的次新股備受市場主力資金追逐。次新股尤其是中小板上的次新股往往具有成長性好、總股本小、每股資本公積金較高等特點,從而引發了市場對於其在年報中高送轉的預期,如證通電子(002197)、輝煌科技(002296)、海峽股份(002320)等近期紛紛走強。因此,建議關注具有高送轉預期的次新股法因數控(002270)(002270),公司是國內專用數控成套加工設備龍頭,新廠房投産後,將打破束縛公司發展的産能瓶頸,擴大市場佔有率,前景看好。

專用數控龍頭 業績快速增長

公司是國內最大專用數控成套加工設備製造商,屬國家高科技企業。公司三大類主導産品均居領先地位,除直接應用於鋼結構行業,還延伸到發電設備、中央製冷等行業零件加工,共計200種規格。公司客戶不斷擴展,與全球最主要鋼結構數控商意大利菲賽普建立戰略合作,為首鋼、上海寶冶、振華重工(600320)、東方電氣(600875)等大型企業提供設備,服務於國家重點項目。隨著國家大力實施固定投資,公司三大産品,即鐵塔鋼結構數控成套加工設備、建築鋼結構數控成套加工設備、大型板材數控成套加工設備,大幅受益於電網建設投資和風電建設投資加速帶來的市場擴容。國家為提高國內需求,加大了電網投資力度,將帶來大量輸電鐵塔鋼構需求。鐵塔鋼結構數控加工設備是公司今年增長最快的産品,上半年鐵塔鋼結構數控成套加工設備收入佔比達到54%,提高了14個百分點。由於二季度訂單創歷史新高,三季度鐵塔鋼結構交貨快速增長,預計毛利率的回升將帶動公司全年業績大幅提升。同時,公司大型板材數控成套加工設備主要受風電帶動,正處於爆發增長階段。因此,公司憑藉目前的領先優勢,將充分分享政策投資收益,未來業績有望持續穩定增長。

打破産能瓶頸 擴大市場佔有率

公司訂單一直飽滿,但因生産處於滿負荷狀態,産能沒有得當有效釋放。隨著新廠房投産後,將打破束縛公司發展的産能瓶頸,擴大市場佔有率。11 月18 日,公司孫村新廠區正式落成,公司為此在新廠區舉辦了開業慶典暨新産品展示會。新廠區的落成,對公司具有重要意義,標誌著公司的募投項目向正式投産又邁進了一步。根據公司上市公告,募投項目達到設計産能後,公司主導産品綜合産能將提升188%,可新增銷售收入超過5 億元,對比08 年公司3 億元的營業收入,相當於再造近兩個法因數控,公司未來幾年産能擴張都不成問題,公司的成長空間得到拓展。因此,公司新廠房投産後,將打破束縛公司發展的産能瓶頸,新增産能將有效滿足公司快速增長的國內外市場需求,擴大市場佔有率,推動公司早日成為國鋼結構數控成套加工設備行業的引領者。

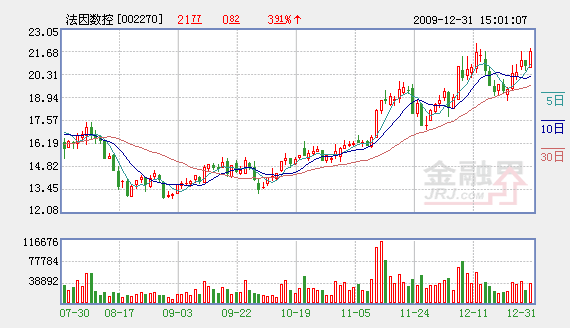

二級市場上,該股流通盤小僅3650萬,資本公積金達1.79元,自2008年上市以來,從未實施過送配轉股,具有較強的股本擴張要求和潛力。近期該股呈現震蕩盤升之勢,30日均線支撐較強,股價底部逐級抬高,資金關注度回升,後市有望迎來加速上漲再創新高,投資者可重點關注。

機構來源:金證顧問

(聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,不代表本網觀點,不構成投資建議。投資者據此操作,風險請自擔。)

相關鏈結:

- 2009完美收官 2010關注各類投資主題 2009-12-31

- 四條主線佈局新年行情 2009-12-31

- 展望股市2010 倒N型走勢可能性最大 2009-12-31

- 資本市場2010年10大猜想(附股) 2009-12-31

- 節後行情幾條注意事項 2009-12-31

責編:張福偉

第1/1頁