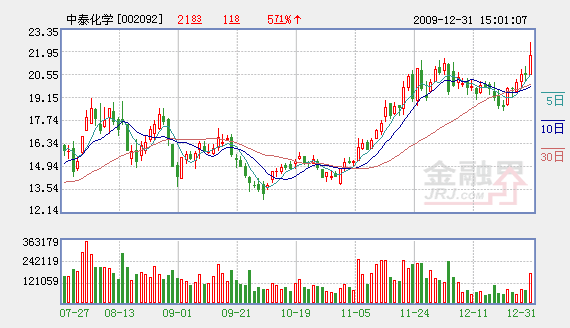

中泰化學(002092)(002092)今日早盤高位橫盤,午後突然發力最高漲幅達9.35%,最終在獲利盤拋壓下,漲幅收窄。至收盤上漲5.71%,全日換手率3.93%。公司是全國大型氯鹼化工(600618)企業之一。公司地處新疆,原鹽、煤炭、焦炭、電石、電力等原材料價格較為便宜,且本地市場的競爭程度比內地相對緩和,公司成本優勢明顯,能夠保持較好的盈利水平。今日投資《在線分析師》顯示:公司2009-2011年綜合每股盈利預測分別為0.16元、0.63元和1.03元,對應的動態市盈率為136、35和21倍;當前共有14位分析師跟蹤,6位給予“強力買入”評級,4位給予“買入”評級,4位給予“觀望”評級,綜合評級系數1.86。

公司09年1-9月實現營業收入24.2億元,同比下降12.4%,歸屬於母公司所有者的凈利潤4291萬元,同比下降78.6%。每股收益0.08元。三季度單季實現營業收入8.15億元,同比下降20.7%,環比下降13.4%;歸屬於母公司所有者的凈利潤1313萬元。前三季度單季綜合毛利率雖然一直呈下降趨勢,但公司通過強化費用控制等措施,使得公司盈利能力保持基本穩定。

據季報披露,擬募集資金不超過人民幣38億元,向控股子公司華泰重化工二期36萬噸/年聚氯乙烯樹脂、30萬噸/年離子膜燒鹼等項目注資。目前已經股東大會通過。公司自上市以來,前兩次融資均投向華泰項目以實現收入和利潤的快速增長。華泰二期已在建,將於明年6月投産。特別是其配套發電裝置將有效提升公司成本競爭力。上遊一體化和規模效益是作為大宗商品的氯鹼行業的發展方向。

近期,國家各相關部門對新疆進行了密集調研,國家將對新疆的開發扶植提升到前所未有的高度。2009年11月,從烏魯木齊出疆的三條鐵路同時興建,拉開新疆加速發展的序幕。天相投顧認為,新疆的運輸瓶頸解決後,將更易轉化煤炭、煤化工等産品為效益。而且,新疆在辦理煤炭開採權費用的規定等方面與內地所有不同,將進一步提升公司煤炭成本的比較優勢。同時,公司作為自治區國資委直屬化工企業,有望在自治區化工類企業資産整合中逐步得到實力增強。

安信證券表示,公司目前已具有46萬噸PVC、35萬噸燒鹼、20萬噸電石的年産能。未來的新增産能將不斷投産,其中PVC2010年、2011年將分別有40萬噸産能投放,燒鹼2010年2011年將分別有30萬噸産能投放,電石在2010年、2011年將分別有20萬噸産能投放,公司將成為中國最大的氯鹼企業。隨著國家對新疆準東煤電煤化工基地的規劃,配套的鐵路、水庫建設已經開始,該地區發展前景巨大。公司準東黃草湖煤礦區147億噸的煤炭儲量為後續大發展提供了充足的資源,這些資源儲備都提供了公司較高的安全邊界。

風險因素:(1)基礎化工行業隨宏觀經濟復蘇進程起伏風險;(2)增發數量過大有盈利攤薄風險。

機構來源:今日投資

(聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,不代表本網觀點,不構成投資建議。投資者據此操作,風險請自擔。)

相關鏈結:

- 2009完美收官 2010關注各類投資主題 2009-12-31

- 四條主線佈局新年行情 2009-12-31

- 展望股市2010 倒N型走勢可能性最大 2009-12-31

- 資本市場2010年10大猜想(附股) 2009-12-31

- 節後行情幾條注意事項 2009-12-31

責編:張福偉

第1/1頁